지속가능성

폭스바겐, 독일 공장 폐쇄? 어려움에 처한 자동차 제조업체의 향후 전망은?

폭스바겐, 기로에 서다

폭스바겐은 87년의 역사를 가지고 있으며, 그 결과 전 세계 판매량 기준으로 두 번째로 큰 자동차 제조업체가 되었습니다, 2023년에 924만 대를 판매했으며, 토요타(1123만 대) 바로 뒤이고 현대(730만 대)보다 앞선 수치입니다.

현재 주당 250,000대의 자동차를 생산하고 있습니다.

그룹은 폭스바겐 자체 외에도 많은 브랜드를 보유하고 있으며(자동차 및 경상용차), 포함됩니다:, including:

- Audi AG는 자체적으로 Audi 브랜드를 보유하고 있으며, Bentley, Lamborghini 및 Ducati도 소유하고 있습니다.

- Porsche AG.

- SEAT & Cupra.

- Skoda

- Traton SE는 트럭 제조업체로, MAN, Navistar, Scania, 그리고 Volkswagen Truck & Bus 브랜드를 보유하고 있습니다.

- Bugatti (Porsche AG가 45% 소유)

- Jetta는 FAW 그룹과의 중국 합작 기업입니다.

- Scout Motors는 미국의 오프로드 전기차 회사로, 2021년에 Navistar Group을 인수한 후 폭스바겐에 의해 설립되었습니다.

출처: Volkswagen

수십 년 동안 이 회사는 고품질 및 고급 자동차(Audi, Porsche, Lamborghini, Bentley 등) 분야에서 선두를 달렸으며, 저가 및 중가 세그먼트(Volkswagen, Skoda, SEAT 등)에서도 인기가 높았습니다. 또한 경량 차량부터 MAN 및 Scania와 같은 주요 트럭 브랜드에 이르기까지 상업용 부문에서도 무시할 수 없는 존재입니다.

또한 이 회사는 내연기관(ICE) 기술을 중심으로 구축되었습니다. 이 기술은 현재 전기차 및 하이브리드, 그리고 수소나 암모니아 엔진과 같은 새로운 에너지 차량으로부터 점점 더 큰 압박을 받고 있습니다.

따라서 폭스바겐의 미래는 불확실합니다. 새로운 모빌리티 기술로 전환할지 여부가 자동차 제조업체들 위에 떠오르고 있으며, 이는 성장하는 중국 브랜드와의 경쟁을 견뎌낼 수 있는 능력에도 영향을 미칩니다.

전반적으로 회사 주가는 이러한 불확실성을 반영하고 있으며, 주가가 2010년 수준을 겨우 넘고 2006년 수준에 머물러 있어 P/E 비율이 3.5 이하입니다.

출처: Yahoo Finance

독일에서의 문제 징후는?

최근 폭스바겐은 독일에서 잠재적인 공장 폐쇄를 발표하며(회사 역사상 최초) 헤드라인을 장식했습니다. 이는 최대 18,000명의 해고를 초래할 수 있습니다.

Not only could this trigger a massive conflict with the powerful German unions, but investors have been worried that the company foresees a decline in sales.

“The European automotive industry is in a very demanding and serious situation. The economic environment has become even tougher, and new competitors are entering the European market.

In addition, Germany in particular as a manufacturing location is falling further behind in terms of competitiveness.”

Oliver Blume – Volkswagen Group CEO

This might not come as a total surprise to the close observers of the German economy. The Eurozone PMI index stood at 45.8 points in 2024년 8월 (below 50 is a contraction of activity), and it has been below 50 since 2022년 7월.

핵심 요인은 에너지 비용 상승이며, 이는 여러 이유 때문입니다. 첫째, 저렴한 러시아 가스 공급이 중단되었습니다(우크라이나 전쟁 및 노르드스트림 파이프라인 파괴 때문). 둘째, 독일 원자력 발전소가 조기 폐쇄되었습니다.

이는 독일 제조업 부문에서 30년 만에 가장 긴 침체를 초래하고 있습니다.

전반적으로 이는 폭스바겐 그룹의 문제를 넘어 독일 산업 생산 수익성에 대한 우려를 나타냅니다.

이는 특히 에너지 집약적인 산업(금속, 자동차, 화학 등)에서 두드러지며, 예를 들어 거대 기업 BASF가 에너지 비용이 낮은 미국과 중국을 선호해 독일 내 11개의 공장을 폐쇄하고 있습니다.

하지만 폭스바겐은 독일에만 국한된 기업이 아니며, 다른 많은 제조 시설을 보유하고 있습니다. 실제로 그룹 직원의 절반 이하(65만 중 30만)가 독일에 있습니다.

따라서, 독일 산업이 직면한 도전이 중요하긴 하지만, 이는 폭스바겐 그룹의 유일한 초점은 아닙니다.

전기차 질문

전기차 채택에 성공하는 것이 폭스바겐의 장기 생존에 핵심이 될 것입니다. 이 주제에는 기존 차 라인업, 개발 중인 신모델, 그리고 폭스바겐 주요 시장인 유럽에 진입하는 중국 전기차 경쟁 등 다루어야 할 내용이 많습니다.

폭스바겐 & 전기차

회사에는 기술적인 관점에서 이미 강력한 전기차 라인이 있습니다. 이 부문은 ID 시리즈가 주도하고 있으며, 최근 몇 년간 꾸준히 성장해 왔으며, 특히 중국에서의 강한 수요 덕분입니다. 유럽과 미국에서는 수요가 다소 약했습니다.

출처: Volkswagen

다른 일부 모델은 덜 성공적이었으며, 특히 ID Buzz가 그렇습니다.

이 1950년대 클래식 Type 2 버스를 재구성한 전기차 버전은 대부분 상업적 실패, 주로 미국에서 $60,000부터 시작하는 매우 높은 가격 때문이며, 대용량 배터리에도 불구하고 230마일(약 370km)이라는 짧은 주행 거리도 실망을 안겨주었습니다.

출처: Volkswagen

배터리 공급 개선

전기차 브랜드와 모델은 배터리 품질에 따라 생존이 좌우됩니다. 배터리는 차량의 주행 거리와 비용을 결정합니다.

폭스바겐에게 부정적인 요인은 과거에 그룹의 각 부문이 자체 배터리 시스템을 보유해 복잡성과 규모의 경제 부족을 초래했다는 점입니다. 이러한 복잡성은 배터리뿐만 아니라, 예를 들어 최근까지 수백 가지의 다양한 변속기가 존재했던 것과도 유사합니다.

전기차 전환은 VW 그룹의 모든 모델을 공통 핵심 하드웨어와 소프트웨어인 Scalable System Platform(SSP)으로 새롭게 설계할 기회가 되었습니다.

이 새로운 아키텍처를 기반으로 한 최초의 차량은 2028년에 출시될 예정이며, 이는 초기 계획이었던 2026년보다 지연된 것입니다.

출처: Volkswagen

새로운 SSP 아키텍처는 12분 이하의 충전 시간, 120~1,300kW의 엔진 출력, 그리고 저가 모델부터 고급 브랜드까지 회사 전체 라인을 포괄할 수 있어야 합니다.

다가오는 폭스바겐 공급망 중앙화는 PowerCo를 통해 보여지며, 이는 유럽 및 북미 공장의 대부분 배터리가 어디서 공급될지를 나타냅니다. 생산은 2025년에 시작되며 각 공장은 재생 가능한 전력으로 100% 운영될 예정입니다.

PowerCo 공급은 유럽의 제3자 공급업체가 부분적으로 보완하고, 중국 현지 공급업체가 전면적으로 보완할 것입니다.

출처: Volkswagen

소프트웨어 문제

전기차 외에 폭스바겐이 현대화에 뒤처진 또 다른 영역은 소프트웨어입니다. 이는 자동차 제조업체에게 고객 경험 향상과 전기차가 내연기관 차량보다 훨씬 더 소프트웨어에 의존한다는 점에서 점점 더 중요한 주제입니다.

Volkswagen’s software division, Cariad, has been the priority to fix for the new CEO Oliver Blume.

The Audi Q6’s software was the biggest cause of reflection for Blume. According to some test participants, the car displays were not always working, reflecting the software issues that have plagued the Group’s vehicles for years.

Just like the ID.3 was produced with incomplete software in 2020, the Audi Q6L e-tron assembled at Audi’s new factory in Changchun will also be parked on overflow lots until the software issues are ironed out.

Rivian과의 파트너십

폭스바겐이 전기차 기술에서 진보하기 위한 핵심 포인트는 Rivian과의 합작 투자 파트너십입니다. 이는 배터리가 아니라 소프트웨어에 초점을 맞추고 있습니다.

Volkswagen Group is to invest an initial $1 billion in Rivian, with up to $4 billion in planned additional investment for a total expected deal size of $5 billion. This is done through a $1B unsecured convertible note that could give Volkswagen a larger ownership in Rivian, with investments in Rivian common stock expected later.

Not only is this partnership expected to bring our software and associated zonal architecture to an even broader market through Volkswagen Group’s global reach, but this partnership also is expected to help secure our capital needs for substantial growth.

This could be a win-win deal. Rivian urgently needs cash to cover its $39,000-per-vehicle loss, and Volkswagen needs to fix its software issue as quickly as possible to make the 2028 deadline for SSP deployment.

On one hand, this demonstrates how deep Volkswagen’s software issues are, that it needs a billion-dollar investment in someone else’s technology. On the other hand, it shows the group is now actively fixing the problems that have hindered its progress in the EV market.

중국 경쟁

시기가 아직 이르지는 않지만, 갈증을 가진 새로운 경쟁자들이 모든 유럽 자동차 제조업체 위에 떠오르고 있습니다. 중국 전기차가 시장 진입을 시도하고 있으며, 그 중 세계 최대 전기차 생산업체인 BYD가 있습니다.

BYD는 2022년에 1,860,000대의 차량을 판매하고, 2022년 매출 200억 유로를 기록한 중국 최고의 전기차 기업이며, 중국에서 가장 큰 민간 기업 중 하나입니다. 이 회사는 2000년에 Motorola의 최초 리튬이온 배터리 공급업체로 시작했으며, 2003년에 자동차 사업에 진출했습니다. 오늘날 버스, 기차, 반도체, 배터리 에너지 저장 분야에서도 활발히 활동하고 있습니다.

출처: BYD

그리고 $10,000~$12,000 가격대의 Seagull과 같은 차를 출시하면서, 나트륨 배터리를 사용하여 BYD 전기차를 위한 새로운 시장이 열릴 수 있습니다. Seagull은 유럽에서 약 $20,000에 판매될 수 있습니다, 하지만 이는 여전히 폭스바겐과 같은 현지 생산업체의 시장 점유율을 위협할 위험이 있습니다.

출처: BYD

중국 전기차는 현재 캐나다와 미국에서 100% 관세, 유럽에서는 17~36%의 낮은 관세가 부과됩니다. 따라서 최소한 유럽에서는 충분히 저렴해 경쟁할 수 있으며, 멕시코, 남미, 동남아, 아프리카 등 시장에서 국제 자동차 제조업체의 판매량을 일부 차지할 수 있습니다.

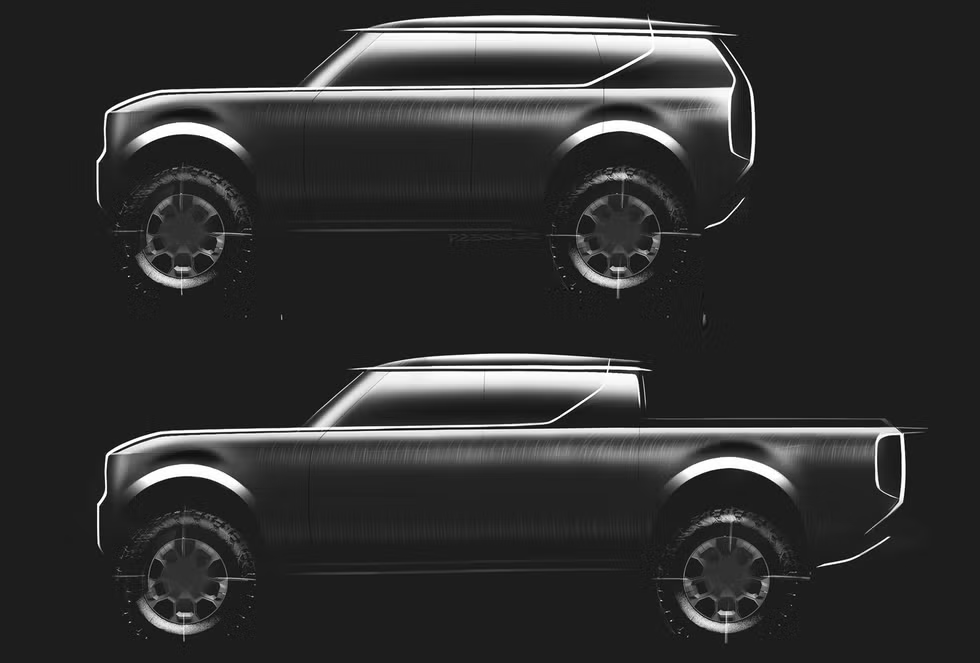

Scout가 미국을 장악할까?

폭스바겐에게 오랫동안 다소 어려웠던 시장은 미국 및 북미이며, 특히 비럭셔리 라인에서 그렇습니다. 주요 이유는 그룹이 북미 소비자들이 선호하는 대형 픽업 트럭 분야에서 항상 다소 뒤처져 왔기 때문입니다.

2021년에 반트럭 회사 Navistar를 인수하면서, 폭스바겐 그룹은 상징적인 Scout 명칭에 대한 권리도 획득했으며, 이를 즉시 Scout Motors라는 미국 오프로드 전기차 회사로 전환했습니다. 이는 1961~1980년 소비자 차량 부문에서 활동했던 International Harvester가 제공하던 상징적인 브랜드를 부활시킨 것입니다.

오랜 침묵 끝에, 회사는 2024년 10월에 전기 라인업을 공개할 것이라고 최종 발표했습니다. 다소 전통적인 디자인이지만, 사각형 형태는 테슬라의 Cybertruck을 약간 연상시키며, 명확히 옛 International Harvester Scout 디자인의 기억을 떠올리게 합니다.

출처: Car and Driver

출처: Inside EVs

생산은 사우스캐롤라이나 주 블라이쓰우드에 새로 건설되는 20억 달러 규모의 공장에서 2026년부터 시작될 예정이며, 연간 200,000대의 전기차 생산을 목표로 합니다. 이는 Scout 트럭을 Rivian R1S 및 Ford F-150 Lightning과 직접 경쟁하게 만들 것입니다.

폭스바겐은 Scout 브랜드 전설과 견고한 디자인, 잠금 차동장치, 출시 시 다수의 액세서리, 그리고 화면 제어 대신 실제 물리적 버튼을 강조함으로써 미국 오프로드 트럭 시장에서 성공할 수 있기를 기대합니다.

Scout 트럭은 기존 ID 프레임을 재활용하는 대신, 처음부터 새롭게 구축된 바디-온-프레임 트럭 플랫폼을 사용할 예정이며, 이는 트럭의 견고함을 구매자에게 설득하기 위한 노력입니다.

폭스바겐 투자

폭스바겐은 투자자들에게 매력적이지 않은 그룹으로, 지난 10년간 전기차 전환 실패, 소프트웨어 문제, 그리고 2015년 배출가스 스캔들 등으로 인해 기업 이미지가 금융 시장에서 손상되었습니다.

그럼에도 불구하고 여전히 세계에서 두 번째로 큰 자동차 제조업체입니다. 2024년 여름에 영업이익 240억 달러, 순이익 149억 달러를 기록했으며, 현금 보유액은 510억 달러에 달합니다.

이러한 견고한 재무 데이터에도 불구하고, 주가는 낮은 한 자릿수 P/E로 거래되며 8% 이상 배당 수익률을 제공하고 있어, 회사 미래에 대한 극심한 비관론을 반영합니다.

따라서 이 주식은 역방향 투자로 간주될 수 있으며, 투자자들은 시장이 회사의 문제를 과대평가하고 있다고 가정하고, 향후 수십 년간 독일 및 유럽의 에너지 비용 문제와 전기차 전환을 극복하며 세계 상위 3~5위 자동차 제조업체에 머물 것을 기대합니다.

다양한 브로커를 통해 자동차 관련 기업에 투자할 수 있으며, securities.io에서 미국, 캐나다, 호주, 영국 및 기타 여러 국가의 최고의 브로커에 대한 추천을 확인할 수 있습니다.

특정 자동차 회사를 선택하고 싶지 않다면, iShares STOXX Europe 600 Automobiles & Parts UCITS ETF (EXV5), Fidelity Electric Vehicles and Future Transportation ETF (FDRV), 또는 First Trust S-Network Future Vehicles & Technology ETF (CARZ)와 같은 ETF를 고려할 수 있으며, 이는 빠르게 변화하는 자동차 및 전기차 산업에 대한 보다 다양화된 노출을 제공할 것입니다.

또한 “투자할 상위 10대 전기차 주식”에 관한 기사도 확인할 수 있습니다.

어느 주식 상장?

폭스바겐 그룹 주식은 미국 달러 기준 VWAGY 티커로, 유로 기준 VOW3.DE 티커로 구매할 수 있습니다. 어느 것을 보유할지는 주로 거주 지역과 선호 통화에 따라 선택하면 됩니다.

또 다른 옵션은 Porsche SE (PAH3.DE) 주식을 구매하는 것으로, 이는 포르쉐 가문의 지주 그룹이며 폭스바겐의 31.9%와 의결권 53.3%를 보유하고 있으며, 다른 여러 기업에도 소규모 투자를 하고 있습니다.

출처: Porsche SE

이는 Porsche AG와 혼동해서는 안 됩니다. Porsche AG는 포르쉐 브랜드를 보유하고 포르쉐 차량을 생산하는 산업 기업이며, P911.DE 티커로 상장되어 있습니다.

Porsche SE는 Porsche AG 전체 자본의 12.5%를 보유하고 있습니다. 그러나 2022년 IPO 이후 폭스바겐 그룹은 Porsche AG의 75.8%를 소유하고 있어, 이는 독일 산업 기업에서 흔히 볼 수 있는 다소 복잡한 소유 구조를 형성합니다.

가족 소유

Porsche SE 주식을 폭스바겐 그룹 주식보다 선호하는 논거는, 지주에 대한 추가 투자와 다소 난해하고 혼란스러운 소유 구조에도 불구하고, 더 큰 할인율로 거래되고 있다는 점입니다.

또한 이는 가족이 통제하는 지주회사로, 자체적인 위험을 내포하고 있으며, 추가적인 복잡성을 감당할 수 있는 경험 많은 투자자에게만 권장될 수 있습니다.

전반적으로 폭스바겐 그룹 주식이나 Porsche SE 주식에 투자하는 모든 투자자는 두 회사가 본질적으로 가족 소유 기업이며, 이는 장기적인 기업 미래와 대주주의 이해관계가 일치한다는 장점과 (소수 주주 권리 보호와 같은) 잠재적인 문제를 동시에 가지고 있음을 인식해야 합니다.