Market Noticias

Colapso de Linqto: Qué Significa para los Inversores Pre-IPO

Linqto al Borde

Linqto, una plataforma de inversión que permite a los usuarios acceder a acciones de empresas privadas, se declaró en bancarrota el 8 de julio de 2025.

Esto podría poner en peligro el dinero de los inversores que habían utilizado Linqto para acceder a acciones de empresas privadas, en particular la empresa de criptomonedas Ripple.

La principal preocupación proviene de la solicitud de bancarrota, así como de la declaración de Dan Siciliano, CEO de Linqto:

“Linqto había descubierto graves defectos en la formación corporativa, la estructura y la operación del negocio que plantean dudas sobre lo que los clientes realmente poseen. La empresa enfrenta “desafíos operativos potencialmente insuperables”.

Para entender lo que ocurrió, primero debemos discutir el modelo de negocio de Linqto y lo que aparentemente no cumplieron según lo anunciado.

Linqto Explicado

Acciones Privadas vs. Públicas

Las empresas privadas generalmente no son accesibles para la mayoría de los inversores. Esto se debe a que la participación en la recaudación de fondos para este tipo de empresas está limitada a “inversores acreditados”, un término estrictamente definido por la SEC (Comisión de Bolsa y Valores).

Los inversores acreditados deben tener ya sea un ingreso muy alto, típicamente superior a $200,000/año (con el criterio adicional de que este ingreso sea estable), o un patrimonio neto alto que supere $1 millón (excluyendo su residencia principal).

Las acciones de empresas privadas son generalmente accesibles ya sea mediante la participación en rondas de financiación (una actividad a menudo realizada por firmas de capital privado) o en “mercados secundarios”, donde inversores tempranos, fundadores o empleados pueden vender parte de las acciones que poseen antes de una salida a bolsa.

Source: Linqto

Esto puede abrir el acceso a empresas que de otro modo serían ininvertibles, incluyendo Open AI, SpaceX, Kraken, Shield AI o Ripple, por ejemplo. Linqto es uno de esos mercados secundarios para acciones privadas.

Modelo de Negocio de Linqto

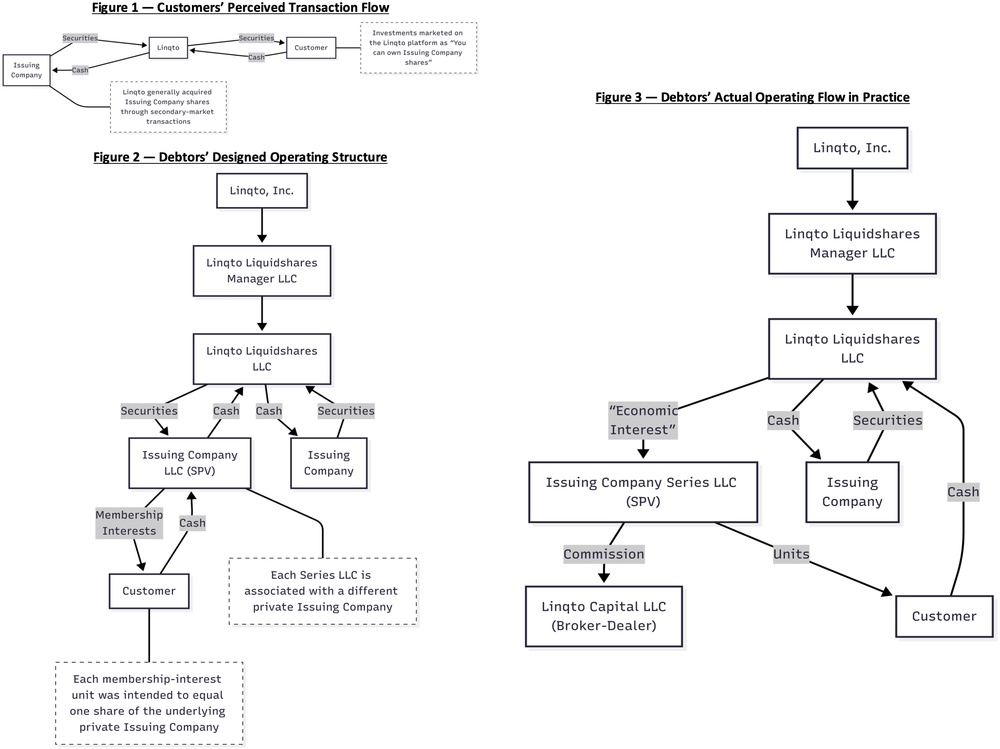

Linqto prometió a sus usuarios 3 características principales: propiedad instantánea, interés económico directo en la empresa asociada a la acción y segregación de activos, con los activos de los usuarios mantenidos en una cuenta separada de los propios activos de Linqto.

Source: Linqto

Linqto busca invertir en empresas de etapa media a tardía que cree que saldrán a bolsa o serán adquiridas dentro de los próximos cinco años.

Así, para la mayoría de los inversores, la forma de “cobrar” su inversión en empresas privadas sería liquidar su posición en Linqto después del período de bloqueo que sigue a una OPI o adquisición, recibiendo ya sea el efectivo en su cuenta bancaria o las acciones en una cuenta de corretaje.

Una de las ventajas de Linqto era un mínimo inicial muy bajo ($1,000), uno de los más bajos de la industria.

La forma en que Linqto generaba ingresos no era a través de comisiones, ya que no tenía carry, comisiones legales, administrativas o de beneficio. En su lugar, obtenía dinero mediante una prima de compra, revendiendo la acción de empresas privadas que poseía a una prima “razonable” (el porcentaje real no se divulgó).

Como se revela ahora, algunas de estas primas fueron bastante altas, con informes de un aumento del 60% en las acciones de Ripple, y quizás incluso más (cualquier aumento superior al 10% generalmente es señalado como potencialmente fraudulento por la SEC).

El modelo de Linqto requiere que despliegue vehículos de propósito especial (SPV), que son una empresa separada remota a la bancarrota, lo que brinda a los usuarios protección adicional contra un posible distress financiero de Linqto.

Source: Bondoro

¿Qué Salió Mal?

| Promesa | Realidad |

|---|---|

| Estructura SPV para Protección de Activos | No se Crearon SPV; Activos Agrupados |

| Bajas Primas de Compra | Incrementos del 30%–150% Reportados |

| Segregación de Activos del Cliente | No se Encontró Segregación Legal |

Debido a la solicitud de bancarrota, se ha hecho pública una gran cantidad de información.

Parece que Linqto posee acciones por un valor de $500 M en 111 empresas en nombre de sus clientes. Algunas de las firmas más prominentes accesibles a través de Linqto fueron Stripe, Zipline, Scale AI, Ripple, Patreon, Kraken y Acorns.

El problema principal es que documentos judiciales indican que Linqto nunca formalizó su prometida estructura de vehículo de propósito especial (SPV), no estableció series de LLCs, ni mantuvo registros adecuados.

Source: Bondoro

Así, contrariamente a la clara promesa de segregación de activos, aún mostrada en la página principal de Linqto, la plataforma agrupó activos sin segregación legal ni título individual, según Thomas Braziel, un abogado que compartió su análisis del caso en X.

Por lo tanto, parece ser un caso claro de fraude, al menos en el sentido de que las promesas hechas no se cumplieron.

Sin embargo, como explica John E Deaton, también abogado, no hubo fraude significativo en la compra de acciones con el dinero de los usuarios. Así que el dinero no parece haber sido robado, pero la estructura corporativa nunca fue como se anunciaba.

Deaton es un abogado de Massachusetts y representante de clientes de Linqto, que él mismo invirtió casi medio millón de dólares en empresas privadas a través de la plataforma.

“La otra GRAN noticia es que TODAS las acciones de las empresas en las que la gente invirtió (Circle, Ripple, Uphold, Kraken. SpaceX, etc.) están presentes y contabilizadas. La única salvedad es que el 3% de las acciones de Ripple que deberían estar allí se vendieron sin el conocimiento de la gente, pero los fondos relacionados con esa venta están allí.”

Los problemas legales parecen ser múltiples:

- No se configuró SPV, contrario a la promesa hecha.

- Markup excesivo en algunas acciones y transacciones.

- Linqto podría haber permitido que algunas personas que no eran inversores acreditados participaran en ventas de acciones privadas, violando las regulaciones federales de valores.

¿Quién Tiene la Culpa?

La culpa inicial parece recaer en los fundadores de la empresa, el matrimonio Bill y Vicki Sarris, ya que la decisión de no crear la estructura SPV correctamente probablemente fue tomada por ellos.

Linqto vio un nuevo CEO nombrado en marzo de 2025, Daniel Siciliano, quien ahora culpa a la gestión anterior de la compañía. Con él, se cambió todo el equipo ejecutivo, incluido el Director Ejecutivo de Linqto Capital, el Asesor Jurídico de Linqto Capital, el Director de Operaciones y el Director Administrativo.

La declaración de Daniel Siciliano al asumir el cargo indica que sabía que algunos problemas estaban gestándose.

“Estoy emocionado de unirme a Linqto en este momento de inflexión en la historia de la compañía.

A pesar de la necesidad urgente de reiniciar nuestro enfoque de cumplimiento regulatorio, todos nosotros en el nuevo equipo de liderazgo ejecutivo creemos que Linqto tiene la promesa de desbloquear valor real.”

La mayor parte del nuevo equipo directivo proviene de Nikkl, una empresa que ahora ha detenido sus operaciones. También estaba activa en el mercado de capital privado.

En general, parece que la junta de la compañía ya sea sabía o se dio cuenta recientemente de que había un gran problema y decidió ser transparente con el regulador antes de ser investigada en el futuro.

“Los problemas regulatorios dejados sin resolver por la gestión anterior son críticos y deben abordarse de inmediato. Cuando lo hagamos, confiamos en que podemos cumplir con nuestra misión original de manera que cumpla plenamente con todas las leyes y regulaciones.”

Mike Huskins – Asesor Jurídico recién nombrado de Linqto Capital.

La posición del nuevo equipo de gestión, como se discute en el Wall Street Journal, es que están descubriendo el problema, lo que aún no está claro cuán verdadero es tal declaración, y los procedimientos judiciales probablemente aclararán quién sabía qué.

“Una investigación interna había descubierto graves violaciones de la legislación de valores y prácticas mucho más allá de problemas menores de cumplimiento.

Mucho de lo que descubrimos sobre las prácticas comerciales anteriores en Linqto es perturbador.”

Dan Siciliano – Nuevo CEO de Linqto

¿Qué Sigue para los Usuarios de Linqto?

Lo más probable, se iniciará una larga batalla legal, con el nuevo management intentando salvar la empresa, la antigua gestión negando cualquier irregularidad, y el tribunal teniendo que determinar si la junta de la compañía estaba realmente sorprendida o decidió activamente mirar al otro lado.

La bancarrota en sí podría estar en un limbo legal, ya que los accionistas de Linqto (el propietario de la empresa, no los usuarios) aparentemente están buscando luchar contra el proceso de bancarrota.

Una pregunta central es qué sucederá con los activos y el dinero de los usuarios.

Una posibilidad es que los activos tengan que liquidarse, lo que probablemente sea el peor escenario. Esto se debe a que estas acciones son muy ilíquidas, al no estar cotizadas públicamente.

Así, una venta forzada de una gran cantidad de acciones privadas podría hundir su valor, y una venta de incendio ordenada por el tribunal probablemente no reflejaría el verdadero valor de los activos.

Una mejor opción sería que la empresa se reestructure, limpie sus prácticas durante el proceso de bancarrota y luego resurja de la bancarrota. Si esto es posible y autorizado por los tribunales, probablemente será una forma de proteger la inversión privada de los usuarios sin crear pérdidas financieras no deseadas.

En general, parece que Linqto sí compró las acciones que dijo que compraría, aunque con una prima excesiva, y muchas de estas empresas han crecido significativamente desde entonces, lo que significa que algunos de los activos podrían valer mucho más de lo que aparecen en el balance.

Así que todavía existe la posibilidad de que los usuarios de Linqto recuperen su dinero, o incluso obtengan ganancias de sus inversiones, dependiendo de cómo avance la bancarrota y de los costos de los honorarios legales.

¿Dónde Más Acceder a Acciones Privadas?

Naturalmente, el colapso de Linqto puso en el foco los riesgos de invertir en mercados de capital privado. En general, este es un segmento que es menos transparente, menos regulado y más propenso al fraude que los mercados públicos, mucho más escrutados.

Sin embargo, esto no debería disuadir a los inversores experimentados de considerar la idea.

Primero, la situación demuestra que el sector está realmente bien regulado, y el fraude potencial está siendo sacado a la luz.

En segundo lugar, los riesgos deberían gestionarse idealmente diversificando la inversión entre múltiples plataformas, y manteniendo la inversión en capital privado como solo una parte del portafolio total.

Si cumples con los requisitos y te sientes cómodo con los riesgos, varias plataformas ofrecen acceso a oportunidades pre‑IPO:

Forge Global: Uno de los mayores mercados de acciones privadas, que ofrece acciones en startups de etapa tardía como SpaceX, Stripe y Databricks. Los mínimos típicamente comienzan alrededor de $100,000.

EquityZen: Una plataforma popular que permite a inversores acreditados comprar en empresas privadas con mínimos tan bajos como $5,000. Ofertas pasadas incluyen empresas como Discord y UiPath.

Rainmaker Securities: Un corredor de servicio completo que ayuda a buscar y negociar ventas de acciones privadas, incluidas oportunidades en empresas como OpenAI, Stripe y Palantir.

Hiive: Una plataforma más reciente con precios de oferta/demanda en tiempo real para cientos de empresas privadas. Transparente y de bajas comisiones, con mínimos que comienzan alrededor de $25,000.

MicroVentures: Ofrece acceso agrupado a empresas de etapa tardía mediante vehículos de propósito especial (SPV), incluidas inversiones pasadas en SpaceX e Instacart.

EquityBee: Permite a los inversores financiar el ejercicio de opciones de acciones de empleados en startups, a menudo a valoraciones descontadas, con mínimos de alrededor de $10,000.

Augment: Un mercado digital‑first que muestra precios en tiempo real para acciones pre‑IPO, dirigido a inversores con conocimientos tecnológicos y que ofrece tarifas de transacción más bajas.

StartEngine Private: Lanzada a finales de 2023, esta plataforma ofrece a inversores acreditados acceso a ofertas de la Regulación D en empresas de etapa tardía respaldadas por capital de riesgo. En sus primeros nueve meses, generó $16.5 millones en ingresos, con inversiones promedio alrededor de $32,000

¿Están en Riesgo las Inversiones Pre‑IPO Después de Linqto?

La situación con Linqto no debería afectar directamente a la empresa cuyas acciones posee por el momento.

En el peor de los casos, podría causar un exceso temporal de oferta en el mercado secundario privado, y solo si el tribunal ordenara una liquidación instantánea y total de todos los activos de Linqto, independientemente del precio que se pudiera obtener por ellos.

El daño reputacional también debería ser limitado, con las empresas más expuestas como Ripple ya tomando medidas preventivas.

“Entendemos que ha habido muchas preguntas de quienes creían que estaban comprando acciones de Ripple a través de Linqto, y qué sucede a continuación.

Lo que sabemos de nuestros registros es que Linqto posee 4.7 millones de acciones de Ripple, compradas exclusivamente en el mercado secundario de otros accionistas de Ripple (nunca directamente de Ripple).”

Brad Garlinghouse reiteró que la firma misma nunca vendió acciones a Linqto ni tuvo ninguna relación comercial formal con la plataforma.

Conclusión

La situación de Linqto es bastante desafortunada, y con suerte, no debería causar una pérdida de dinero para sus usuarios que confiaron en la plataforma.

Sin embargo, esto no debería cambiar la percepción del campo mucho más amplio de la inversión en capital privado. Al menos no más que los escándalos pasados en los mercados públicos (Enron, subprime) han afectado la invertibilidad a largo plazo de los mercados públicos.

Invertir es una actividad inherentemente riesgosa. Un mercado más ilíquido, como el capital privado, lo es aún más. Sin embargo, sigue siendo un sector cada vez más atractivo, ya que las empresas líderes mundiales como OpenAI o SpaceX están retrasando sus OPI mucho más hoy que las empresas equivalentes en décadas pasadas.

Con una gran cantidad de dinero fluyendo al sector, la tentación de actores malintencionados para tergiversar sus acciones y defraudar a los inversores crece. Por eso es posible que sea preferible optar por plataformas bien establecidas y bien auditadas, así como no depender de una sola plataforma.

Los inversores también deben prestar atención a la transparencia del modelo de negocio, con tarifas bien entendidas a veces preferibles a enfoques sin tarifas más opacos.

{kind=link}