Rangeringer

10 teknologiske aksjer som er klare for fremtidig vekst (juni 2026)

Vekst kommer fra innovasjon

Økonomisk vekst kan egentlig komme fra kun to kilder: en større arbeidsstyrke og/eller flere ressurser, eller en mer effektiv bruk av tilgjengelige ressurser.

Med begrensede naturressurser og en synkende demografi blir den første vekstkilden stadig mindre sannsynlig å spille en stor rolle i vestlige økonomier, eller i Kina for den saks skyld. Så veksten må komme fra bedre utnyttelse av ressurser. Og en nøkkelmåte å gjøre dette på er gjennom forbedret teknologi.

En lastebil er mer effektiv enn en hest, en gravemaskin er mer effektiv enn en mann med en spade, og et kjernekraftverk er mer effektivt enn å brenne ved eller kull. Mer nylig har teknologi også begynt å forbedre intellektuelle yrker med fremveksten av datamaskiner, Internett, smarttelefoner, programvare og AI.

Investere i teknologi

Enhver investeringsstrategi som prioriterer «tech», har sannsynligvis overgått de bredere markedene siden 1990-tallet.

De få kloke investorene som holdt på aksjer i Apple, Amazon eller Tesla i flere tiår, har sannsynligvis sett avkastning på 10x, 100x eller til og med 1000x. I dag er det ikke annerledes.

Imidlertid er de som mest sannsynlig vil vokse eksponentielt, aksjer som er i begynnelsen av sin reise, mer enn de etablerte teknologigigantene.

Så i denne artikkelen vil vi utforske teknologiselskaper som fortsatt er i en tidlig fase, med stort vekstpotensial, en svært lang løpebane og store voksende markeder å ekspandere i. Vi vil også dekke mer enn kun programvareaksjer, da teknologisk innovasjon også omfatter maskinvare.

10 teknologiske aksjer som er klare for fremtidig vekst

(Denne listen er av natur subjektiv og utgjør ikke investeringsråd).

1. Tencent Holdings Limited

Da de amerikanske teknologigigantene brøt flertalltriljon-dollar terskler, Kinesiske teknologiselskaper led under en nedslag fra CCP. Dette skapte enorm usikkerhet på den tiden og førte til at prisen på de ledende selskapene i sektoren stupte.

De stadig eskalerende US‑Kina‑spenningene og sanksjonene mot Kinas halvlederindustri og import av avanserte chips forsterket bare bekymringene til markedets deltakere.

Som en følge av dette har verdsettelsen av kinesiske teknologiselskaper ligget betydelig bak amerikanske teknologiselskaper i flere år.

Dette førte til at mange investorer ignorerte den ekstremt dynamiske og aktive kinesiske teknologiscenen. Ett navn skiller seg ut i sektoren: Tencent, DET kinesiske teknolog- og programvareselskapet.

Tencent er en absolutt gigant i den kinesiske og asiatiske teknologibransjen, med tilbud som i vest er delt mellom mange teknologigiganter som Google (søk, video og e‑post), Facebook (sosiale medier), Microsoft (spill), Amazon (e‑lesere, streaming) eller Paypal («super‑app» WeChat & WePay).

Kilde: Tencent

Sammen med et marked på 1,5 milliarder mennesker, og kun den kinesiske delen av Tencents virksomhet, gjør dette selskapet til en verdensklasse aktør.

Tencent er verdens største spillfirma etter inntekter og Kinas største leverandør av:

- Premiuminnhold (video, musikk, bøker)

- Mobilnettleser

- Fellesskap, tjenester og chat, med 1,38 milliarder brukere

- Mobilbetalinger

Kilde: Tencent

Denne dominerende posisjonen i verdens største marked har garantert Tencent stabilitet under nedslaget og en rask tilbakevending til 8 %‑11 % årlig vekst siden.

Kilde: Tencent

En annen måte for Tencent å fortsette veksten på er gjennom aggressiv investering i utlandet. I flere år har Tencent kanalisert over $10 milliarder per år inn i sin VC‑enhet. Dette har noe avtatt i 2023 & 2024, med «kun» $5 milliarder per år.

Dette har gitt Tencent en global posisjon innen spill med eierskap i spill som spilles av hundrevis av millioner som Roblox, From Software (Soul‑serien), Riot Games (League of Legends), Ubisoft (Assassin’s Creed) og Epic Games (Fortnite), samt partnerskap med nesten alle de store videospillstudioene i verden, med nylige suksesser som Baldur’s Gate 3, Path of Exile og Black Myth: Wukong.

Kilde: Josh Ye

Tencents VC‑enhet er aksjonær i mer enn 1 200 asiatiske teknologiselskaper, spesielt i ASEAN‑regionen, inkludert elbilprodusenten Nio & netthandelen Pindudoduo og SEA.

Tencent har også gått inn i netthandelssegmentet siden 2020, og utnytter faktumet at praktisk talt alle internettbrukere i Kina allerede bruker WeChat (1,2 milliarder mennesker).

WeChat Minishops har sett antallet selgere doble og GMV (gross merchandise value) tredoble i 2024.

Alt i alt gjør den sterke posisjonen Tencent har i Kinas superapp (WeChat), videospill (i Kina og utenlands) og mange VC‑investeringer i mesteparten av den kinesiske og sørøstasiatiske teknologiscenen til at selskapet er et godt satsningsvalg på Asiens økonomi og teknologiske utvikling som helhet.

2. Intuitive Surgical, Inc.

(ISRG )

Intuitive Surgical er en pioner innen robotkirurgi, og har raskt blitt gullstandarden for kirurgisk intervensjon over hele verden.

En pioner på feltet, Intuitive Surgicals Da Vinci‑roboter har utført 16 000 000 operasjoner, med 22 % vekst i prosedyrer, og akselererer eksponentielt år etter år.

Kilde: Intuitive Surgical

En sterk drivkraft bak den eksplosive veksten til Intuitive er at stadig flere sykehus i økende grad bytter sine operasjoner til robotsystemer, med en massiv eksponentiell vekst i antall sykehus med 7 + eller til og med 20 + roboter.

Kilde: Intuitive Surgical

Dette demonstrerer ikke bare suksessen til Intuitive med å få sine systemer tatt i bruk for enkelte operasjoner av enkelte leger, men også tendensen til at robotkirurgi raskt blir normen når fordelene er demonstrert på et gitt sykehus.

Da Vinci 5, den nyeste roboten har 10 000 mer datakraft enn forrige versjon, kraftfølsomhetsteknologi og 3D‑display og bildebehandling.

Robotassistert kirurgi (RAS) gir bedre resultater enn laparoskopisk eller manuell kirurgi, med færre bivirkninger, komplikasjoner, blodoverføringer og kortere operasjonstid, samt mer komfort for kirurgen.

Kilde: Intuitive Surgical

Opprinnelig spesielt aktiv i USA, ekspanderer selskapet raskt internasjonalt, planlegger for eksempel å kjøpe opp sine lokale distributører Ab Medica, Abex og Excelencia Robotica i Italia, Spania og Portugal i 2026. Videre godkjenning for nye typer kirurgi fra FDA og lokale helsemyndigheter bidrar også til å skape nye markeder for selskapet.

Investorer vil måtte ta selskapets vekst i betraktning i sin verdsettelsesmodell, samt selskapets vedvarende høye multippelverdsettelse sammenlignet med nåværende inntjening.

3. CATL / Contemporary Amperex Technology Co., Limited (300750.SZ)

Selskapet er den globale lederen innen batteriproduksjon, og produserer mer enn halvparten av den globale batterivolumenen. Det er til stede i hvert trinn av batteriproduksjonens forsyningskjede.

Dette gjelder litium‑ion‑batterier, hvor selskapet har vært en veletablert leder i lang tid. Det er også sterkt innen LFP‑batterier (litium‑jern‑fosfat), med den nylig kunngjorte forbedrede designen som kan legge til 600 km rekkevidde på kun 10 minutter. Totalt kan kjørelengden overstige 1 000 km (600 miles), og fjerner dermed all «rekkeviddeangst» for fremtidige elbil‑eiere.

Samtidig har CATL de siste årene kunngjort imponerende fremgang på mange batterityper:

- Et 12 000‑sykluser ultra‑lang‑levetidsbatteri for storskala energilagring, med 18 000 sykluser som langsiktig mål

- Et batteri med en energitetthet på 500 Wh/kg, som potensielt kan muliggjøre elektrifisering av passasjerfly

- Masseproduksjon av billige 160 Wh/kg natrium‑ion‑batterier, med mål om 200 Wh/kg

Kilde: CATL

Mange av CATLs høyeste energitetthets‑batterier bruker en honningkake‑teknologi som kan være like effektiv som mange solid‑state‑batterier, uten de produksjonsutfordringene solid‑state‑batteriselskaper har møtt.

CATL har investert 3,25 milliarder i batterigjenvinningskapasitet i Kina. De har oppnådd en bemerkelsesverdig gjenvinningsgrad på 99,6 % for nikkel, kobolt, mangan og 91 % for litium.

Takket være sin skala, fokus og FoU‑resultater, vil CATL sannsynligvis forbli i frontlinjen for batteriinnovasjon, produksjon og gjenvinning.

Dette gjør selskapet til en nøkkelpartner for elbilprodusenter, inkludert Tesla, NIO, Ford, Stellantis osv., med Hyundai nylig lagt til i CATLs voksende portefølje av strategiske allianser.

Til slutt, på en negativ side, bør investorer være klar over den økende splittelsen mellom USA og Kina, der CATL potensielt kan bli et kollateralt offer. Det er blitt lagt til USAs forsvarsdepartements liste over kinesiske militærbedrifter (CMC).

CATL sa i en uttalelse at de aldri har engasjert seg i noen militærrelatert virksomhet eller aktiviteter, og at deres oppføring på CMC‑listen var «en feil».

Selskapet bemerket at de ikke forventer noen vesentlig negativ påvirkning på virksomheten, og at de samarbeider med USAs forsvarsdepartement for å løse situasjonen, inkludert ved juridisk handling om nødvendig.

Denne bestemmelsen pålegger ikke umiddelbare sanksjoner mot CATL eller andre selskaper på listen, men kan fortsatt påvirke aksjekursen og CATLs fremtidige eksport til vestlige markeder.

(Du kan også lese vår lengre rapport fra september 2024, helt dedikert til CATL, for en dypere gjennomgang av selskapets historie og teknologi.)

4. Mercado Libre, Inc.

(MELI )

Mercado Libre er det største netthandelsfirmaet i Latin-Amerika, og dominerer markedet foran lokale konkurrenter, Amazon og Walmart. Det vokser også raskt, fra 22 millioner unike kjøpere i 2014 til 85 millioner i 2023.

Kilde: NocNoc Store

Det består av et komplementært tilbud av netthandelløsninger, inkludert logistikk, en nettbutikk, en markedsplass, eiendom & kjøretøy (Mercado Libre) og finansielle tjenester, inkludert betalinger, lån, forsikring og investering (Mercado Pago).

Kilde: MercadoLibre

FinTech‑segmentet i selskapet er en lokal leder i en region hvor halvparten av befolkningen ikke har bankkonto.

«Vi har mye rom for fortsatt vekst i netthandel. Vi ønsker å øke brukerne fra rundt 100 millioner nå til 300 millioner, uten å gi en spesifikk tidsramme.

Vi liker ikke å kjøpe markedsandeler, vi liker å bygge markedsandeler.»

Marcos Galperin – Medgründer & administrerende direktør i Mercado Libre

Fordi regionen er hjem til 656 millioner mennesker, virker disse vekstmålene realistiske, spesielt med tanke på selskapets fordel i regionen for logistikk (billigere og raskere levering) og den fortsatt relativt lave penetrasjonen av netthandel i latinamerikansk detaljhandel, spesielt ettersom regionen ser fremveksten av en stor middelklasse som har vokst med 50 % det siste tiåret.

Kilde: Mercado Libre

(Du kan også lese vår lengre rapport fra januar 2025, helt dedikert til Mercado Libre, for en dypere gjennomgang av selskapets historie og teknologi)

5. SEA

(SE )

Etter Kinas spektakulære økonomiske oppgang ser investorer etter «det neste store». En god kandidat er Sørøst‑Asia.

Regionen drar stor nytte av at Kina flytter noen av sine industrier til lavkostland som Vietnam, Thailand, Malaysia og Indonesia. Den er bebodd av 700 millioner mennesker, med halvparten av USAs landareal. Mange av landene i regionen har BNP‑vekst på 5‑8 %.

Kilde: McKinsey

SEA er et teknologiselskap grunnlagt i 2009 i Singapore, regionens finansielle sentrum. Det var opprinnelig et videospill‑selskap kalt Garena, og denne aktiviteten er nå bare en del av den større ommerkede SEA‑gruppen.

Til denne aktiviteten har SEA også lagt til Shopee, lansert i 2015. Shopee er i dag den største netthandelsplattformen i Sørøst‑Asia og Taiwan.

Et tredje segment er SeaMoney, som tilbyr digitale betalings‑ og finansielle tjenester, som mobil‑lommebøker, lån, nettpayment, betalingsbehandling osv.

Kilde: SEA

Den digitale underholdningsdelen av SEA er fortsatt den viktigste profittdriveren, med $210 millioner i Q2 2024 og utgjør 2/3‑delen av total EBITDA.

Den største vekstpotensialet kommer sannsynligvis fra de andre to segmentene, ettersom netthandel vokser raskt i regionen, og mer enn dobles mellom 2020 og 2023.

Til tross for intens konkurranse fra Alibaba‑støttede Lazada, Temu og TikToks Tokopedia, holder SEA‑s Shopee med et svært stort margin den dominerende aktøren i regionen, med mer enn tredobbel GMV sammenlignet med konkurrentene.

Kilde: FintechNews

Selv innen den nye segmentet av live‑commerce‑plattformer (en blanding av netthandel og live‑streaming populær i Kina og Asia), som viser eksplosiv vekst, slo Shopee TikTok med 27 % markedsandel i 2022.

På samme måte som i Sør‑America er en stor del av befolkningen i Sørøst‑Asia uten bank. SEA tilbyr dem e‑lommebøker, nettbanks tjenester, samt forbrukslån, lån til SMB‑er og kontantlån.

Kilde: Business Insider

SEA er et selskap som ble bygget rundt den lønnsomme kjernen av spill, og brukte denne kontantstrømmen til å bli en Amazon‑lignende dominerende aktør i Sørøst‑Asia netthandel, og slo alle andre teknologigiganter, inkludert amerikanske og kinesiske.

Sammen med fintech‑segmentet er det netthandelssegmentet som sannsynligvis vil hjelpe selskapet å vokse fra dette punktet og videre, spesielt ettersom regionen industrialiseres og utvikler seg svært raskt.

(Du kan også lese vår lengre rapport fra september 2024, helt dedikert til SEA, for en dypere gjennomgang av selskapets historie og teknologi.)

6. Rocket Lab

Takket være Elon Musks SpaceX som demonstrerte levedyktigheten til gjenbrukbare raketter, ser verden en ny romkappløp utfolde seg.

En av de nærmeste konkurrentene som er børsnotert er Rocket Lab. Grunnlagt i 2006, har selskapet sin egen delvis gjenbrukbare rakett, kalt Electron.

Electron har gitt selskapet et sterkt fokus på små oppskytinger, da nyttelasten er 300 kg / 660 pund, et segment som i hovedsak er forlatt av SpaceX etter utviklingen av Falcon 9 og Falcon Heavy.

Dette reflekteres også i selskapets prisstyrke, med at gjennomsnittsprisen for Electron har økt fra $5 M til $8,4 M siden den første oppskytingen i 2017.

Rocket Lab har utført flest orbitale oppskytinger i verden bak SpaceX.

Selskapet har utviklet sin egen 3D‑printede rakettmotor (Rutherford‑motor) ved bruk av en 90‑tonns, 30‑meter metall‑3D‑printer.

Det neste steget for Rocket Lab er oppskytingen av deres neste‑generasjons rakett, kalt Neutron, som fortsatt er under utvikling.

Kilde: Rocket Lab

Med 13 000 kilo nyttelast til lav jordbane (LEO), løfter Neutron 43‑ganger mer masse enn Electron, og er litt under SpaceXs Falcon 9‑nyttelast.

Neutron kan til og med sende opptil 1 500 kg til Mars eller Venus, og blir dermed et troverdig alternativ for NASA‑oppdrag som sender rovere og eksperimentelt utstyr til de nærmeste planetene.

Neutron‑raketten vil bli sendt gjennom oppskytingskompleks 3, som for tiden er under bygging, og legger til maskineri og utstyr som ble anskaffet til lave kostnader i mai 2023 fra Virgin Orbits konkursbehandling.

Rocket Lab har også en solid forretningslinje innen satellittbygging, og er dermed en «one‑stop‑shop» for selskaper som søker både en satellitt og en oppskytingsleverandør samtidig, eller som ledelsen kaller det, et «end‑to‑end‑space‑company».

Det leverer også deler til andre satellittbyggeres komponenter, spesielt top‑level solcellepaneler fra deres 2022‑oppkjøp av SolAero Technologies. Disse panelene driver mer enn 1 000 satellitter.

Kilde: Rocket Lab

Ettersom tilgangen til rom blir billigere og nye anvendelser som rom‑basert internett dukker opp, vokser markedet for orbitale oppskytinger kontinuerlig. Dette er positivt for Rocket Lab, både for oppskytingstjenestene og satellittproduksjonsvirksomheten.

Så selv om konkurransen med SpaceX sannsynligvis vil bli intens, er det et godt argument for at spesifikke nisjer som raske satellitt‑oppstarter sannsynligvis vil bli bedre betjent av selskaper som Rocket Lab, mens SpaceX og Blue Origin konkurrerer med hverandre om de største nyttelastene, og rom‑infrastrukturbygging som månelandinger eller oppdrag til Mars.

(Du kan også lese vår lengre rapport fra januar 2025, helt dedikert til Rocket Lab, for en dypere gjennomgang av selskapets historie og teknologi.)

7. Palantir Technologies Inc.

(PLTR

)

(PLTR )

Palantir er et noe hemmelighetsfullt etterretningsselskap grunnlagt av PayPal‑medgründer Peter Thiel. Deres tilbud er å «drive AI‑assistert beslutningstaking — fra krigssoner til fabrikkgulv».

Selskapet hevder å stå i frontlinjen av et nytt våpenkappløp, kjempet i feltet med å utvikle AI‑våpen mellom demokratier og autokratier.

Palantir optimaliserer også industrielle operasjoner, fra Cisco til Panasonic eller Novartis.

Likevel ser det ut til at mye av selskapets virksomhet er med den amerikanske regjeringen og det militær‑industrielle komplekset, spesielt i mai 2023 med en kontrakt på $463 millioner for en AI‑drevet oppdrags‑kommandoplattform med USAs Special Operations Command (SOCOM).

Selskapet har økt sine inntekter med mer enn 3‑ganger mellom 2019 og 2023 og hadde, for første gang, et lønnsomt kvartal i H1 2023.

Palantir er nå i sentrum av arbeidet med å modernisere USAs forsvars‑ og etterretningsapparat, som sannsynligvis danner et konsortium for felles bud på offentlige anbud, sammen med SpaceX, OpenAI, dronerprodusenten Anduril, autonom skipsbygger Saronic og kunstig‑intelligens‑datagruppe Scale AI.

Palantir er også en del av SOSA‑konsortiet (Sensor Open System Architecture) for å levere åpne grensesnitt for militære systemer.

Det faktiske produktet som leveres av Palantir er litt vanskelig å forstå på grunn av den ganske konfidensielle og sensitive naturen til de fleste detaljer om deres AI‑drevne tjenester. Vi kan imidlertid forstå de generelle målene ved å se på noen av disse initiativene:

- Warp Speed, «Manufacturing OS for American Re‑Industrialization»

- Bedre IT‑infrastruktur, med Titanium‑desktop‑klienten, Foundry‑enterprise‑operativsystem (OS), samt SaaS‑markedsplass, EdgeAI for sensorintegrasjoner.

- MetaConstellation, som integrerer nettverket av eksisterende satellittkonstellasjoner, samt luft‑ og jord‑sensorer og AI‑modeller, for etterretning og strategisk analyse.

Ettersom internasjonale spenninger forblir høye, og krigføring raskt går over til droner og AI, mens tradisjonelle store forsvarsleverandører ofte sliter med å holde tritt som Boeing, er Palantir i en unik posisjon til å vokse raskt som en nøkkelleverandør til Pentagon, samt enhver strategisk produksjonsbedrift i vest.

8. Unity Software Inc.

(U

)

(U )

Unitys kjernevirksomhet er en 3D‑motor som brukes av videospillutviklere over hele verden. Den er en av de mest populære motorene, sammen med Unreal‑motoren, som indirekte eies av Tencent.

Kilde: Slash Data

Motoren tilbyr også en svært omfattende asset‑butikk, som for noen hundre dollar gir tilgang til digitale eiendeler som ellers ville kreve hundrevis av timer med kvalifisert arbeidskraft å gjenskape fra bunnen av.

Unity kjøpte opp IronSource, en analyse‑, inntekts‑ og markedsføringsplattform for å legge til i sitt videospilltilbud, og gjør det til en «one‑stop‑shop» for både utvikling OG salg av et videospill.

Kilde: Unity

Denne videospill‑fokuset har, siden de tidlige dagene, utvidet seg til all 3D‑modellering, inkludert i industrier som bil (Mercedes Benz (MBGAF )) forsvar (CACI (CACI )) eller bygg (Obayashi (OBYCF )).

Kilde: Unity

Hvert segment hvor Unity er en dominerende kraft er på vei mot sterk vekst. Videospill er nå den mest populære og høyest innbringende underholdningssektoren, med AR/VR‑tilbud som bare begynner å nå markedet. Og mange industrier omfavner nå 3D‑printing, VR og 3D‑modellering for å designe nye komponenter, grensesnitt og produkter.

Dette gjør Unity til en sterk «pick‑and‑shovel»‑aksje for alt relatert til 3D‑modeller, AR/VR, 3D‑printing og digital simulering.

Den tilhørende massive FoU‑utgiften påvirker selskapets kortsiktige lønnsomhet. Så dette er en aksje for tålmodige investorer som er villige til å vente på at Unity når kritisk masse hvor den kan bli lønnsom og/eller redusere sine FoU‑kostnader.

(Du kan også lese vår lengre rapport fra januar 2025, helt dedikert til Unity Software, for en dypere gjennomgang av selskapets historie og teknologi..)

9. 10x Genomics, Inc.

(TXG )

Da DNA‑sekvensering ble en rutineprosedyre i forskningslaboratorier på slutten av 1980‑tallet, innså få at den sakte ville bli en vanlig medisinsk testprosedyre (PCR‑tester) og kilden til en massiv bølge av nye bioteknologier, fra genredigering til kreftbehandlinger.

En lignende ny teknologi er spatial biologi og genomikk. Dette gjør at forskere kan se på cellenivå eller til og med infracellulært, hvilke gener som er aktive, hvor og når. I 2020 merket det prestisjetunge vitenskapelige tidsskriftet Nature Methods spatial transkriptomikk som «metoden i året».

På lang sikt har 10x Genomics som mål at deres teknologi skal erstatte de fleste av de eldre, ofte tiår gamle, analytiske metodene i biologilaboratorier.

Kilde: 10x Genomics

Dette er et marked som akkurat har begynt, med de fleste forskningsinstitusjoner som nå begynner å utruste seg med denne splitter nye kapasiteten.

10x Genomics’ vekst vil bli drevet av 2 faktorer:

- Eksisterende brukere vil oppgradere sine maskiner eller kjøpe flere av dem når de har begynt å bruke dem for å oppnå nye vitenskapelige oppdagelser.

- Andre laboratorier og universiteter vil bli nye kunder ettersom de må holde tritt med konkurrentenes tekniske evner og vitenskapelige publikasjoner.

Mange av de ledende vitenskapelige publikasjonene bruker nå 10x Genomics‑maskiner, en voksende trend ettersom publisering av nye oppdagelser er et svært konkurransepreget felt.

Kilde: 10x Genomics

Dynamikken bør sikre et jevnt voksende marked, selv uten å ta i betraktning den økende investeringen i genomikk og bioteknologi generelt.

På svært lang sikt vil utviklingen av medisinske diagnostiske metoder som er avhengige av spatial biologi også føre til at toppsykehus blir utrustet, på samme måte som PCR sakte ble et rutineverktøy for testing.

10. Nano Dimension

(NNDM )

Nano Dimension er et 3D‑print‑selskap som ble børsnotert i 2015. Selskapet begynte å operere i et ganske uvanlig hjørne av 3D‑print‑markedet: 3D‑skrivere for elektronikk.

Dette inkluderer svært spesialiserte teknologier som ledende eller dielektriske blekk og keramikk. Disse kan for eksempel brukes til å bygge optiske eller radiokomponenter.

Nano Dimension har brukt oppgangen i 3D‑print‑aksjeverdsettelse under pandemien til å hente inn store mengder kapital som senere ble brukt i FoU og, mer nylig, i en rekke store oppkjøp.

Spesielt har Nano Dimension kjøpt opp begge sine konkurrenter, Desktop Metal og Markforged.

Kilde: Nano Dimension

Sammen vil Nano Dimension og Desktop Metal ha en mye sterkere posisjon innen metall‑ og keramikk‑3D‑printing på alle skalaer, fra elektronikk til store industrielle maskiner og romfart.

Sammenslåingen av kundebasen, som inkluderer SpaceX, Tesla, GE, Honeywell, Emerson, Raytheon, NASA, Medtronics osv., vil også skape stordriftsfordeler.

Til slutt var de to selskapene hovedsakelig aktive i forskjellige geografiske områder, med Nano Dimension i Europa og Desktop Metal i USA, noe som gir det kombinerte teamet ekstra rekkevidde.

Kilde: Nano Dimension

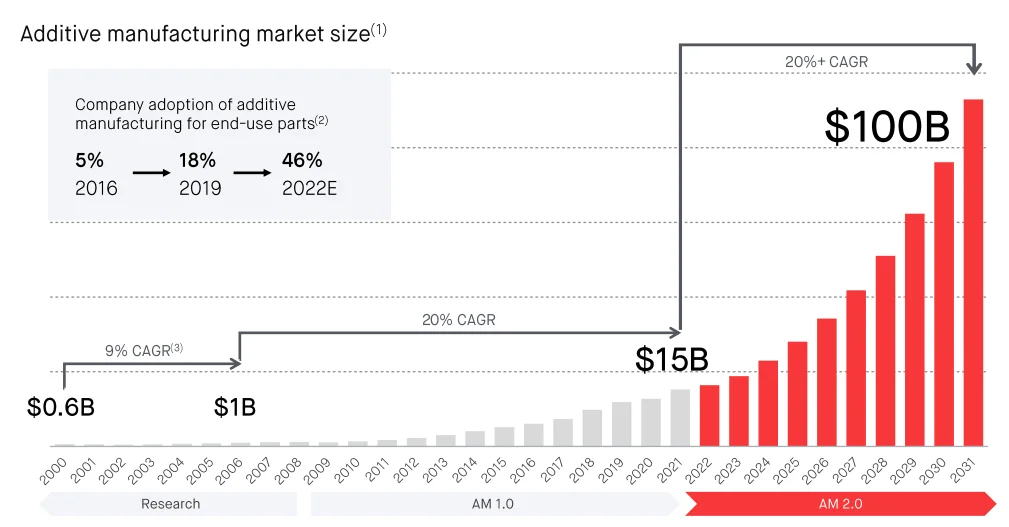

3D‑printing blir en viktig del av produksjon, spesielt når det gjelder komplekse deler, som rakettmotorer, medisinske implantater og robotikk, men også potensielt bygg.

Kilde: Desktop Metal

Etter hvert som industrien konsolideres, blir Nano Dimension en nøkkelaktør med skalaen og det brede materialutvalget som gjør dem til en av de ledende leverandørene av 3D‑skrivere.