Bærekraft

Solenergi etter 2025: Kostnader, lagring og nettpåvirkninger

Visualisering av solalderen

Solarenergi har vært den mest betydningsfulle trenden innen fornybar og lavkarbonenergi det siste tiåret. Takket være et kollaps i prisen på solcellepaneler blir den raskt den billigste energikilden, spesielt i land med gunstige værforhold og høy solinnstråling.

Som sådan ble en ny “Solar Age – A Bright Future To Mankind” allerede diskutert i vår tilsvarende artikkel i 2024.

En ny studie av forskere ved University of Surrey (UK), Ehsan Rezaee og S. Ravi P. Silva, viser hvor mye fremgang som er gjort og diskuterer hvordan energilagring vil bli en like viktig del av diskusjonen rundt solenergi fremover.

De publiserte sine funn i det vitenskapelige tidsskriftet Energy & Environmental Materials, under tittelen “Solar Energy in 2025: Global Deployment, Cost Trends, and the Role of Energy Storage in Enabling a Resilient Smart Energy Infrastructure”.

Solens suksesshistorie

Synkende nivåkostnad for elektrisitet (LCOE)

Den fornybare energibransjen bruker vanligvis LCOE, definert som den gjennomsnittlige netto nåverdikostnaden for å generere én enhet elektrisitet over et kraftverkets levetid. Denne metrikken tar ikke bare hensyn til driftskostnader, men også systemets holdbarhet og kapitalkostnader, og gir et mer nøyaktig bilde av totale kostnader.

LCOE for sol‑PV‑prosjekter i stor skala falt med over 80 % mellom 2010 og 2023, og nådde så lavt som $0,03 per kilowattime i solrike regioner, og $0,05‑0,08 per kWh i gjennomsnitt i andre områder.

Den totale installasjonskostnaden for sol‑PV‑systemer har falt fra $5 310/kW i 2010 til anslagsvis $620/kW i 2025, noe som reflekterer en reduksjon på nesten 90 %.

Dette kostnadsfallet var resultatet av samspillet mellom flere faktorer:

- Teknologisk fremgang gjør nye solcellepaneler mer effektive, billigere og mer holdbare.

- Økende produksjonsvolum gjør det mulig å skalere opp, og kostnaden per enhet synker, spesielt for kinesiske solpaneler.

- Endringer i politikk som favoriserer lavkarbonprosjekter, som konkurransedyktige anskaffelsesmekanismer, økt markedsgjennomsiktighet og mer effektivitet blant utviklere.

Som et resultat er sol‑PV nå den billigste kilden til ny elektrisitetsproduksjon i de fleste deler av verden, og overgår kull, gass og til og med vind i noen markeder.

Dette økonomiske fortrinnet har flyttet narrativet fra “hvorfor fornybar?” til “hvor raskt kan vi distribuere dem?”

Forfatterne påpeker også at kostnadsnedgangen er spesielt gunstig for underutviklede regioner som Subsahara‑Afrika og Sør‑Asia. Ettersom nettinfrastrukturen i disse regionene generelt er utilstrekkelig, kan desentralisert solkraft ha den største innvirkningen, og har allerede gitt strøm til mer enn 100 millioner mennesker globalt.

Eksploderende solvolumer

Ifølge International Renewable Energy Agency (IRENA) oversteg den globale installerte solkapasiteten 1,5 terawatt (TW) i 2024, mer enn dobbelt så mye som de 760 gigawatt (GW) som ble installert i 2020.

Dette er ikke bare imponerende, men representerer en av de raskeste teknologiadopsjonene i energihistorien.

Mens andre fornybare kilder som vindkraft kan spille en viktig rolle i å supplere solkraft, spesielt om vinteren, er de generelt dyrere enn de nyere solinstallasjonene.

Dette gjelder for nesten alle energikilder på dette tidspunktet:

- Havvind når opp til $0,13 per kWh og kull opp til $0,12 per kWh.

- Naturgass ligger i mellomsegmentet, med LCOE‑verdier mellom $0,05 og $0,11 per kWh.

- Kjernekraft viser et bredere kostnadsintervall fra omtrent $0,07 til $0,14 per kWh.

Så, bortsett fra spørsmål om tilgjengelighet og pålitelighet, eller for oppgaver som er vanskelige å elektrifisere uten fossilt brensel, bør all energi ideelt sett komme fra fotovoltaiske solpaneler på dette tidspunktet.

Nettutfordringer ved høy solpenetrasjon (begrensning, stabilitet, fleksibilitet)

Intermitterende produksjon

Hvis sol har vært avgjørende for å flytte utviklede økonomier mot fornybar energi og løse nettmangel i utviklingsland, kan full integrering av sol som primær energikilde skape utfordringer for å opprettholde stabile energinett.

Hovedproblemet er at solproduksjon er sterkt avhengig av værforhold, ikke bare de generelle forholdene (vinter‑sommer, solrik eller ikke, dag‑natt), men også svært variabel på et gitt sted fra ett minutt til et annet, avhengig av skydekke.

I markeder med høy penetrasjon som California, Tyskland og Australia har disse dynamikkene ført til begrensning og bekymringer om nettstabilitet.

Så langt er flere strategier blitt implementert for å håndtere problemet, som strategisk bruk av vannkraft, innføring av etterspørselsstyring for å tilpasse forbruket til soltilgjengelighet, og modernisering av nett med digital infrastruktur og smarte invertere.

Likevel ser det ut til at når sol passerer 10‑15 % av total energiforsyning, som i California (17 %), Australia (15 %) eller Spania & Italia (10 %), kan nettproblemer bli viktigere enn solens LCOE alene.

I 2024 alene begrenset California over 2,5 terawatt‑timer solenergi på grunn av begrenset lagring og overføringsinfrastruktur.

Å kaste bort potensielt generert kraft (begrensning) er bare én del av problemet. Det høyere etterspørselen etter kraft om kveldene og om vinteren, når solproduksjonen er på sitt laveste eller helt fraværende, er et annet problem.

Nye løsninger må implementeres for å opprettholde den økende andelen sol i total produksjon og forhindre begrensninger eller utilstrekkelig produksjon på kritiske tidspunkter som hindrer videre solvekst.

Sveip for å bla →

| Teknologi | Global LCOE-område (US$/kWh) |

|---|---|

| Solceller i stor skala | 0.038–0.078 (US, 2025) |

| Landvind | 0.044–0.123 (US, 2025) |

| Havvind | ~0.08–0.13 (global) |

| Gass CCGT | 0.048–0.109 (US, 2025) |

| Kull | 0.071–0.173 (US, 2025) |

| Kjernefysisk (nybygg) | ~0.136–0.251 (US/EU) |

Batterier i stor skala

Batterikostnader: Fra $350/kWh (2015) til $115/kWh (2024)

Disse innovasjonene hjelper med å gjøre solenergi fra en intermitterende kilde til en dispatchbar enhet, i stand til å sikre nettstabilitet og nødstrømforsyning.

Den viktigste delen her er store batterier som i det minste kan håndtere flere timers forbruk i en gitt del av nettet.

En sterk støtte for dette skiftet er nedgangen i kostnadene for litium‑ion‑batteripakker fra $350/kWh til $115/kWh mellom 2015 og 2024.

Fordi sol er intermitterende, og en reell utnyttelse av solkraft kun er mulig med batterivolum for å løse dette, bør den ærlige “virkelige” kostnaden for sol sannsynligvis være kostnaden for sol + batterier snarere enn kun solens LCOE.

Heldigvis, ettersom kostnadene for begge faller, vil dette kanskje ikke endre potensialet for masseadopsjon av solenergi i betydelig grad. Installationskostnader forventes også å falle med større utrullinger, etter hvert som mer erfaring og modulære løsninger blir tilgjengelige.

Er litium‑ion det rette valget for lagring i stor skala?

En annen faktor å ta i betraktning er at litium‑ion‑batterier kanskje ikke er den rette teknologien for batterier i stor skala.

I “The Future Of Energy Storage – Utility-Scale Batteries Tech” diskuterte vi mange mulige kandidater, inkludert “eksotiske” alternativer som batterier med redoks‑flyt, jern‑luft, havsalt, smeltet metall, natrium‑svovel, polymer, CO₂, varmbatterier med sand eller smeltede salter, osv.

Disse alternative batterikjemiene er gode kandidater til å erstatte litium når støtte til strømnettet er en bekymring, da kravene er ganske forskjellige fra elbiler:

- Ingen vektbegrensning, siden batterier i stor skala forventes å være immobile ved siden av en stor transformator.

- Ingen betydelig plassbegrensning, med containere eller store bygninger tilgjengelig i nærheten av kraftverk.

- Det vil bli gitt en premie til ultra‑holdbare batterier, som passer bedre til forretningsmodellen til verktøysselskaper som amortiserer investeringer over flere tiår.

- (Vi beskrev tidligere i detalj de ulike teknologiene som kan få batterier til å vare 30 + år i artikkelen “Ultra-Durable Batteries: Why Next-Gen Tech Will Last Decades, Not Just Years“.)

V2G & EV‑flåter som fleksibel lagring

Mellom 2015 og 2025 steg globale salg av el‑ og hybridbiler fra 0,5 millioner til 17 millioner enheter, mens salg av bensin‑ og dieselbiler falt fra 70 millioner til 60 millioner enheter.

Synkende batterikostnader, som speiler fallet i solcellepanelpriser, har drevet overgangen til elbiler og blitt forsterket av økt adopsjon av elbiler, som har stimulert teknologisk innovasjon og produksjonsskala, noe som har ført til en tilsvarende prisnedgang.

Det er sannsynlig at dersom batteriparker i stor skala begynner å bli installert i masse, vil kontantstrømmen til batteriprodusenter og produksjonsvolumene være av lignende størrelse som overgangen fra små elektronikkprodukter til elbiler, og dermed redusere batteriprisene ytterligere.

Allerede nå beveger også elbiler seg sakte mot tettere solid‑state‑batterier eller billigere, mindre kritisk‑materiale‑hungrige natrium‑ion‑batterier.

Dermed kan elbiler bidra til den synkende kostnaden for batterier i stor skala, selv om de ikke er basert på litium‑ion‑teknologi.

En annen rolle elbiler kan ha, spesielt hvis batteriene blir mer holdbare enn resten av bilen, er som en ekstra valgfri lagringsenhet, der elbilen tar opp overskuddsstrøm i perioder, og leverer strøm til hus og nett om kveldene.

Her vil bruken av KI for å optimalisere rollen til elbilbatterier være viktig for å sømløst balansere mobilitet versus nettkrav.

Politiske medvind og handelsmotvind

Grønne politiske tiltak globalt, selv om de ofte blir avbrutt av endringer i politiske situasjoner, som med Trump‑administrasjonens forstyrrelse av Bidens Inflation Reduction Act (IRA), forventes å fortsette å presse på for mer fornybar og lavkarbon energi.

For eksempel:

- EUs initiativer med Green Deal og REPower.

- Indias PLI‑ordning for å styrke innenlandsk solproduksjon & PM‑KUSUM‑programmet (Pradhan Mantri Kisan Urja Suraksha evam Utthaan Mahabhiyan) for å fremme desentralisert sol for landbruk og landsbystrøm.

- Brasil, Vietnam og Sør‑Afrika skalerer også soladopsjon gjennom feed‑in‑tariffer, konkurransedyktige auksjoner og gunstige finansieringsordninger.

Andre grønne politiske tiltak kan også styrke sol.

The European Hydrogen Backbone (følg lenken for en detaljert forklaring av dette megaprojektet), som har som mål å absorbere overskudd av fornybar energi og omdanne den til hydrogen, kan hjelpe med å absorbere overskuddssol og omdanne den til skips- og industribrennstoff, og dermed indirekte hjelpe solenergi med å erstatte naturgass.

Lignende former for energilagring, som hydrogen, syntetiske drivstoff eller ammoniakk, kan også bidra til å forbedre lønnsomheten for sol ved å utnytte overskuddsproduksjon på dagtid og om sommeren.

Fremtidige teknologier

Tandem‑perovskitter: Rekord 34,85 % effektivitet

Mens tidligere fremgang i monosilisium‑ og polysilisium‑solpaneler har ført til dagens prisnedgang og økt solenergi‑produksjon, dukker en ny generasjon fotovoltaikk frem.

Dette kan radikalt endre hvordan solenergi produseres, med bekymringer om overdreven arealbruk som sannsynligvis vil bli kompensert av økende effektivitet i sol‑til‑kraft‑utbyttet.

Tandem‑perovskitt‑silisium‑solceller har nå oppnådd rekordeffektivitet på opptil 34,85 %, betydelig over den teoretiske grensen for enkelt‑junction‑celler.

En økning i modul‑effektivitet fra ca. 22 % konverterings‑effektivitet til ~34 % innen 2030 vil gi et betydelig skritt i å redusere arealkravet med 50 %.

Resirkulering

Ettersom solpaneler blir en av de viktigste energikildene for menneskeheten, eller kanskje DEN viktigste energikilden, vil riktig håndtering av solpaneler ved slutten av deres levetid bli essensiell.

Dette er spesielt viktig siden fotovoltaiske solpaneler inneholder mange viktige mineraler, inkludert sølv (følg lenken for en investeringsrapport om dette metallet) og potensielt forurensende tungmetaller.

Allerede nå kommer nye resirkuleringsprosesser som gjenvinner over 90 % av materialene fra brukte solpaneler. Videre fremgang i resirkuleringsteknologi og streng regulering bør unngå ressursutarming og fremme en ekte sirkulær økonomi for sol.

Nye distribusjonsmetoder

Bifasiale solpaneler gjør det mulig å produsere energi fra begge sider og for vertikal installasjon, noe som åpner for maksimal produksjon om morgenen og kvelden (vendt mot øst og vest).

Agrivoltaics og annen integrering av jordbruksaktiviteter i solfelt kan også redusere arealavtrykket til solkraft.

Solens fremtid

Fremveksten av begrensninger, behovet for resirkulering av den eksploderende mengden aldrende solpaneler, og den økende diskusjonen om holdbarheten ved sentralisering av solpanelproduksjon i Kina er bare noen av sprekkene som har dukket opp i solindustrien de siste årene.

Det bør ikke glemmes at disse problemene i hovedsak oppsto på grunn av den eksplosive veksten i industrien, som for eksempel førte til at solenergi‑produksjonen overgikk strømnettets kapasitet til å håndtere den.

Bak den raskere‑enn‑forventet veksten av solenergi ligger den kollapsende LCOE, som gjør at sol blir den billigste energiformen på jorden, og det er før videre fremgang fra teknologi som perovskitt‑solceller.

Ettersom batterier blir stadig billigere for hver dag, kan problemet med intermitterende produksjon og etterspørsels‑mismatch løses med mye mer lagring lagt til strømnettene.

På samme måte er resirkulering eller bygging av lokale forsyningskjeder i hovedsak politiske spørsmål som kan løses nå som problemene er identifisert.

Konklusjon

Sol er nå billigere enn alle andre alternativer, og har fortsatt en lang vei foran seg for å bli enda billigere gjennom ytterligere oppskalering og innovasjon.

Så selv om batterier ikke ble billigere (en svært usannsynlig mulighet), bør de ekstra lagringskostnadene være mer av en hump i veien til solens dominans enn en reell begrensning.

Dette betyr at på lang sikt vil sol sannsynligvis bli den dominerende formen for energiproduksjon, med like lavkarbon vannkraft, vind og kjernekraft som sannsynligvis vil spille en støttende rolle, særlig for å kompensere for lavere solproduksjon om vinteren.

Andre fremtidige alternativer, som orbitale solanlegg som gir stabil solenergi 24/7, kan også bidra til å dempe noen av de siste værrelaterte begrensningene for solkraft.

Til syvende og sist fører dette til konklusjonen at det egentlige spørsmålet om solenergi ikke er “hvor mye”, men “når”, med målet nå i sikte om et samfunn som i hovedsak drives av solenergi, med nettbalanse og nisjeapplikasjoner drevet av andre lavkarbonløsninger.

Investere i solinnovasjon

First Solar

(FSLR )

First Solar er den største produsenten av solcellepaneler i USA og i hele den vestlige halvkule, med produksjonsanlegg i USA, Malaysia og Vietnam.

Selskapet bruker ikke den klassiske krystallinske silisium‑teknologien, men benytter deres proprietære tynnfilm‑fotovoltaikk.

Basert på kadmium‑tellurid er de mer effektive, produseres til lavere kostnad, og kan lett masseproduseres.

Kilde: Department Of Energy

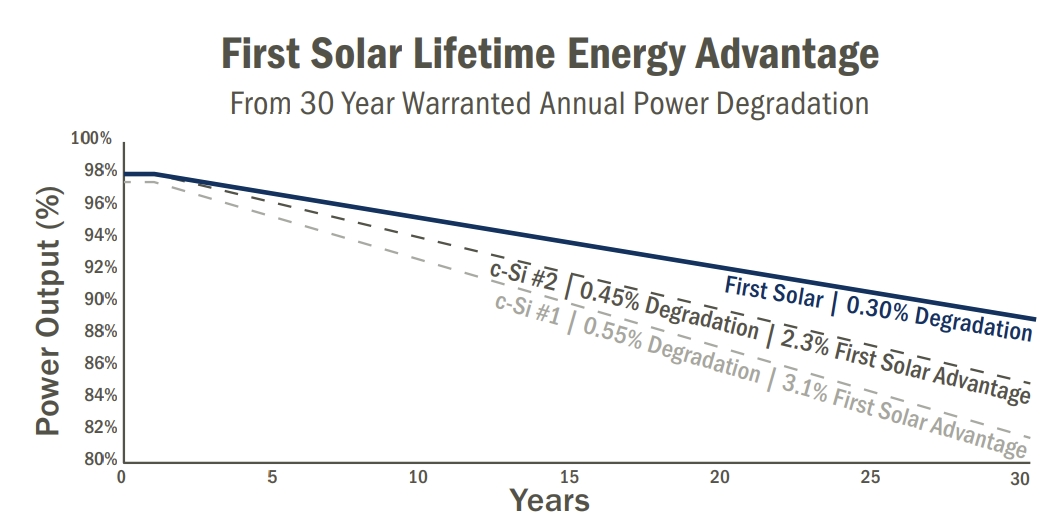

Kadmium‑tellurid‑tynnfilm‑solpaneler er også mer holdbare, og beholder 89 % av den opprinnelige ytelsen etter 30 år.

Kilde: First Solar

Selskapets fokus på tynnfilm‑halvlederteknologi gjør at de er fullt vertikalt integrerte, noe som gjør dem radikalt forskjellige fra den silisium‑baserte solpanelindustrien.

I motsetning til tradisjonelle fabrikker, hvor hver aktør spesialiserer seg på ett segment, som polysilisium‑rensing, og solceller tar mange dager å produsere, kan First Solar omforme råmaterialer til ferdige produkter på under 4 timer.

Kilde: First Solar

First Solar har brukt samlet $2 milliarder på FoU siden oppstarten. FoU‑teamene i First Solar spår en tynnfilm‑CdTe‑celleeffektivitet på 25 % og veier mot 28 % celle‑effektivitet innen 2030.

På lang sikt ser First Solar på å integrere sin erfaring med kadmium‑tellurid‑tynnfilm i perovskitt‑teknologi, noe som vil gjøre de resulterende solpanelene enda mer effektive.

Kilde: First Solar

Alt i alt er First Solar en teknologisk leder som vil dra nytte av toll på kinesiske importvarer, noe som sannsynligvis vil kompensere for den negative effekten på solindustrien fra Trumps gjenvalg.

Selv om fokuset for nå hovedsakelig er på tynnfilm‑sol med kadmium‑tellurid, kan deres ekspertise innen ikke‑silisium‑solpanelproduksjon gi dem et betydelig forsprang med perovskitt.

(Du kan også lese mer informasjon om First Solar i investeringsrapporten dedikert til selskapet)

Siste nyheter og utviklinger for First Solar (FSLR)