Ranglister

10 Teknologiske Aktier Klar til Fremtidig Vækst (juni 2026)

Vækst kommer fra innovation

Økonomisk vækst kan i virkeligheden kun komme fra to kilder: en større pulje af arbejdskraft og/eller ressourcer eller en mere effektiv udnyttelse af tilgængelige ressourcer.

Med begrænsede naturressourcer og faldende demografi er den første vækstkilde i stigende grad usandsynlig at spille en stor rolle i vestlige økonomier, eller i Kina for den sags skyld. Så vækst skal komme fra bedre udnyttelse af ressourcer. Og en central måde at gøre det på er gennem forbedret teknologi.

En lastbil er mere effektiv end en hest, en gravemaskine er mere effektiv end en mand med en skovl, og et atomkraftværk er mere effektivt end at brænde træ eller kul. For nylig er teknologien også begyndt at forbedre intellektuelle erhverv med fremkomsten af computere, internettet, smartphones, software og AI.

Investering i teknologi

Enhver investeringsstrategi, der prioriterer “tech”, har sandsynligvis overgået de bredere markeder siden 1990’erne.

De få kloge investorer, der har holdt fast i årtier til aktier i Apple, Amazon eller Tesla, har sandsynligvis set afkast på 10x, 100x eller endda 1000x. I dag er det ikke anderledes.

Dog er det mest sandsynligt, at aktier, der lige er i begyndelsen af deres rejse, vokser eksponentielt, mere end de etablerede teknologigiganter.

Så i denne artikel vil vi udforske teknologivirksomheder, der stadig er i en tidlig fase, med stort vækstpotentiale, en meget lang løbebane og store voksende markeder at udvide i. Vi vil også dække mere end kun softwareaktier, da teknologisk innovation også vedrører hardware.

10 Teknologiske Aktier Klar til Fremtidig Vækst

(Denne liste er af natur subjektiv og udgør ikke investeringsrådgivning).

1. Tencent Holdings Limited

Da de amerikanske teknologigiganter brød gennem flerdobbelt trillion-dollar tærskler, led kinesiske teknologivirksomheder under en nedlukning fra Kinesiske teknologivirksomheder led under en nedlukning fra KKP. Dette skabte massiv usikkerhed på det tidspunkt og knækkede prisen på de førende virksomheder i sektoren.

De konstant eskalerende USA‑Kina spændinger og sanktioner mod Kinas halvlederindustri og import af avancerede chips forværrede kun markedets bekymringer.

Som følge heraf har kinesiske teknologiaktiers værdiansættelse ligget langt bag amerikanske teknologiaktier i flere år.

Dette fik mange investorer til at ignorere den ekstremt dynamiske og aktive kinesiske teknologiscene. Et navn skiller sig ud i sektoren: Tencent, DEN kinesiske teknolog- og softwarevirksomhed.

Tencent er en absolut gigant i den kinesiske og asiatiske teknologibranche, med tilbud der dækker det, som i Vesten er fordelt mellem mange teknologigiganter som Google (søgning, video og e‑mail), Facebook (sociale medier), Microsoft (gaming), Amazon (e‑læsere, streaming) eller PayPal (“super‑app” WeChat & WePay).

Kilde: Tencent

Kombineret med et marked på 1,5 milliarder mennesker, og blot den kinesiske del af Tencents aktivitet gør det til en verdensklassevirksomhed.

Tencent er verdens største spilvirksomhed målt på omsætning og Kinas største udbyder af:

- Premium‑indhold (video, musik, bøger)

- Mobilbrowser

- Fællesskab, service og chat med 1,38 milliarder brugere

- Mobile betalinger

Kilde: Tencent

Denne dominerende position i verdens største marked har sikret Tencents stabilitet under nedlukningen og en hurtig tilbagevenden til 8‑11 % årlig vækst siden da.

Kilde: Tencent

En anden måde for Tencent at fortsætte væksten på er gennem aggressiv investering i udlandet. I årevis har Tencent kanaliseret over $10 milliarder om året til sin VC‑enhed. Dette er noget aftaget i 2023 & 2024, med “kun” $5 milliarder om året.

Dette gav Tencent en global position inden for gaming med ejerskab i spil, der spilles af hundredvis af millioner som Roblox, From Software (Soul‑serien), Riot Games (League of Legends), Ubisoft (Assassin’s Creed) og Epic Games (Fortnite), samt partnerskaber med næsten alle de store videospilstudier i verden som den seneste store succes i gaming (Baldur’s Gate 3, Path of Exile, Black Myth: Wukong).

Kilde: Josh Ye

Tencents VC‑enhed er aktionær i mere end 1.200 asiatiske teknologivirksomheder, især i ASEAN‑regionen, herunder el‑bilproducenten Nio & e‑handelsvirksomheden Pinduoduo og SEA.

Tencent er også gået ind i e‑handelssegmentet siden 2020, udnyttende det faktum at praktisk talt alle internetbrugere i Kina allerede bruger WeChat (1,2 milliarder mennesker).

WeChat Minishops har set antallet af sælgere fordobles og GMV (bruttoværdi af varer) tredobles i 2024.

Samlet set gør Tencents stærke position i Kinas superapp (WeChat), videospil (i Kina og i udlandet) og mange VC‑investeringer i størstedelen af den kinesiske og sydøstasiatiske teknologiscene det til et godt væddemål på Asiens økonomi og teknologiske udvikling som helhed.

2. Intuitive Surgical, Inc.

(ISRG )

Intuitive Surgical er en pioner inden for robotkirurgi og er hurtigt blevet guldstandarden for kirurgisk indgreb verden over.

En pioner på området, Intuitive Surgicals Da Vinci‑robotter har udført 16.000.000 operationer med en vækst på 22 % i procedurer, hvilket accelererer eksponentielt år efter år.

Kilde: Intuitive Surgical

En stærk drivkraft bag Intuitives eksplosive vækst er, at flere og flere hospitaler i stigende grad skifter deres operationer til robotsystemer, med en massiv eksponentiel vækst i hospitaler med 7 + eller endda 20 + robotter.

Kilde: Intuitive Surgical

Dette demonstrerer ikke kun Intuitives succes med at få sine systemer adopteret til visse operationer af nogle læger, men også tendensen til, at robotkirurgi hurtigt bliver normen, når den har vist sine fordele på et givet hospital.

Da Vinci 5, den nyeste robot har 10.000 mere regnekraft end den foregående version, kraftfeedback‑sensorteknologi samt 3D‑display og billedbehandling.

Robotassisterede operationer (RAS) har bedre resultater end laparoskopiske eller manuelle operationer, med færre bivirkninger, komplikationer, blodtransfusioner og kortere operationstid samt større komfort for kirurgen.

Kilde: Intuitive Surgical

Oprindeligt især aktiv i USA udvider virksomheden hurtigt internationalt, planlægger for eksempel at i 2026 erhverve deres lokale distributører Ab Medica, Abex og Excelencia Robotica i Italien, Spanien og Portugal. Yderligere godkendelse af nye typer af operationer fra FDA og lokale sundhedsregulatorer hjælper også med at skabe et nyt marked for virksomheden.

Investorer vil ønsker at tage virksomhedens vækst i betragtning i deres værdiansættelsesmodel, såvel som virksomhedens vedvarende høje multipelværdi i forhold til de aktuelle indtjeninger.

3. CATL / Contemporary Amperex Technology Co., Limited (300750.SZ)

Virksomheden er den globale leder inden for batteriproduktion og producerer mere end halvdelen af den globale batterivolumen. Den er til stede i hvert trin af batteriproduktionens forsyningskæde.

Dette gælder for lithium‑ion‑batterier, hvor virksomheden har været en veletableret leder i lang tid. Den er også stærk inden for LFP (lithium‑jern‑fosfat) batterier, med det for nylig annoncerede forbedrede design, der kan tilføje 600 km rækkevidde på kun 10 minutter. Samlet set kan kørselsrækkevidden overstige 1.000 km (600 miles), hvilket fuldstændigt fjerner al “rækkevidde‑angst” for fremtidige elbil‑ejere.

Parallelt har CATL i de seneste år også annonceret imponerende fremskridt på mange batterityper:

- Et 12.000‑cyklers ultra‑langtidsholdbart batteri til energilagring i stor skala, med 18.000 cyklusser som langsigtet mål.

- Et batteri med en energitæthed på 500 Wh/kg, som potentielt muliggør elektrificering af passagerfly.

- Masseproduktion af billige 160 Wh/kg natrium‑ion‑batterier, med et mål på 200 Wh/kg.

Kilde: CATL

Mange af de højeste energitætheder i CATLs batterier bruger en honningkage‑teknologi der kan være lige så effektiv som mange solid‑state‑batterier, uden de produktionsskaleringsproblemer, som solid‑state‑batterivirksomheder oplever.

CATL har investeret 3.25 milliarder i batterigenanvendelseskapacitet i Kina. Det har bemærkelsesværdigt opnået en genvindingsrate på 99,6 % for nikkel, kobolt, mangan og 91 % for lithium.

Takket være sin skala, fokus og FoU‑resultater vil CATL sandsynligvis forblive i front inden for batteriinnovation, -produktion og -genanvendelse.

Dette gør den til en nøglepartner for el‑bilproducenter, herunder Tesla, NIO, Ford, Stellantis osv., med Hyundai for nylig tilføjet til CATLs voksende liste over strategiske alliancer.

Endelig, på en negativ note, bør investorer være opmærksomme på den voksende splittelse mellem USA og Kina, hvor CATL potentielt kan blive et collateral offer. Den er blevet tilføjet til den amerikanske forsvarsministeriums liste over kinesiske militærvirksomheder (CMC).

CATL udtalte i en erklæring, at de aldrig har deltaget i nogen militærrelateret forretning eller aktiviteter, og at deres tilføjelse til CMC‑listen var “en fejl”.

Virksomheden bemærkede, at de ikke forventer væsentligt negativ indvirkning på deres forretning, og at de er i dialog med den amerikanske forsvarsministeriet for at løse situationen, herunder ved retlige skridt om nødvendigt.

Den amerikanske forsvarsministeriums bestemmelse pålægger ikke umiddelbare sanktioner på CATL eller andre virksomheder på listen, men kan stadig påvirke aktiekursen og CATLs fremtidige eksport til vestlige markeder.

(Du kan også læse vores længere rapport fra september 2024, der er udelukkende dedikeret til CATL, for en dybere gennemgang af virksomhedens historie og teknologi).

4. Mercado Libre, Inc.

(MELI )

Mercado Libre er den største e‑handelsvirksomhed i Latinamerika og dominerer markedet foran lokale konkurrenter, Amazon og Walmart. Den vokser også hurtigt, fra 22 millioner unikke købere i 2014 til 85 millioner i 2023.

Kilde: NocNoc Store

Den består af et komplementært tilbud af e‑handelsløsninger, herunder logistik, en onlinebutik, en markedsplads, fast ejendom & køretøjer (Mercado Libre), og finansielle tjenester, herunder betalinger, lån, forsikring og investering (Mercado Pago).

Kilde: MercadoLibre

FinTech‑segmentet i virksomheden er en lokal leder i en region, hvor halvdelen af befolkningen ikke har en bankkonto.

“Vi har masser af plads til at fortsætte væksten inden for e‑handel. Vi ønskede at øge brugerne fra omkring 100 millioner nu til 300 millioner, uden at angive en specifik tidsramme.

Vi køber ikke markedsandele, vi bygger markedsandele.”

Marcos Galperin – Co‑founder & Chief executive of Mercado Libre

Da regionen huser 656 millioner mennesker, virker disse vækstmål realistiske, især i betragtning af virksomhedens fordel i regionen inden for logistik (billigere og hurtigere levering) og den stadig relativt lave penetration af e‑handel i latinamerikansk detailhandel, især da regionen ser fremkomsten af en stor middelklasse, som er vokset med 50 % i det sidste årti.

Kilde: Mercado Libre

(Du kan også læse vores længere rapport fra januar 2025, der er udelukkende dedikeret til Mercado Libre, for en dybere gennemgang af virksomhedens historie og teknologi)

5. SEA

(SE )

Efter Kinas spektakulære økonomiske opstigning søger investorer efter “det næste store”. Og en god kandidat er Sydøstasien.

Regionen drager stor fordel af, at Kina flytter nogle af sine industrier til lavere omkostningslande som Vietnam, Thailand, Malaysia og Indonesien. Den er beboet af 700 millioner mennesker, med halvdelen af USA’s landareal. Mange af landene i regionen har BNP‑vækst på 5‑8 %.

Kilde: McKinsey

SEA er en teknologivirksomhed grundlagt i 2009 i Singapore, regionens finanscenter. Den var oprindeligt et videospilfirma ved navn Garena, og denne aktivitet er nu kun en del af den større omdøbte SEA‑Group.

Til denne aktivitet tilføjede SEA også Shopee, lanceret i 2015. Shopee er i dag den største e‑handelsplatform i Sydøstasien og Taiwan.

Et tredje aktivitetssegment er SeaMoney, som tilbyder digitale betalings‑ og finansielle tjenester, såsom mobilpenge, lån, onlinebetalinger, betalingsbehandling osv.

Kilde: SEA

Den dag i dag er “digital underholdning” delen af SEA den største profitdriver med $210 M i Q2 2024 og udgør 2/3 af den samlede EBITDA.

Dog kommer det største vækstpotentiale sandsynligvis fra de andre to segmenter, da e‑handel vokser hurtigt i regionen, mere end fordobles mellem 2020 og 2023.

På trods af intens konkurrence med Alibaba‑støttede Lazada, Temu og TikToks Tokopedia, forbliver SEAs Shopee med en meget stor margin den dominerende aktør i regionen med mere end tredobbelt deres respektive GMV.

Kilde: FintechNews

Selv inden for det nye segment af live‑commerce‑platforme (en blanding af e‑handel og livestreaming populær i Kina og Asien), der viser eksplosiv vækst, slog Shopee TikTok med en markedsandel på 27 % i 2022.

Ligesom situationen i Sydamerika er en stor del af befolkningen i Sydøstasien uden bankforbindelse. SEA tilbyder dem e‑penge, onlinebanktjenester samt forbrugerlån, lån til SMV’er og kontantlån.

Kilde: Business Insider

SEA er en virksomhed, der blev bygget omkring den rentable kerne inden for gaming og brugte denne cash‑flow til at blive en Amazon‑lignende dominerende aktør i Sydøstasien e‑handel, der slog alle de andre teknologigiganter, inklusive amerikanske og kinesiske.

Sammen med fintech‑segmentet er det e‑handelssegment, der sandsynligvis vil hjælpe virksomheden med at vokse fremover, især da regionen industrialiseres og udvikler sig meget hurtigt.

(Du kan også læse vores længere rapport fra september 2024, der er udelukkende dedikeret til SEA, for en dybere gennemgang af virksomhedens historie og teknologi).

6. Rocket Lab

Takket være Elon Musks SpaceX, der demonstrerede levedygtigheden af genanvendelige raketter, ser verden en ny rumkapløb udfolde sig.

En af de nærmeste konkurrenter, der er børsnoteret, er Rocket Lab. Grundlagt i 2006 har virksomheden sin egen delvist genanvendelige raket, kaldet Electron.

Electron har givet virksomheden et stærkt fokus på små opsendelser, da nyttelasten er 300 kg / 660 pund, et segment der i praksis er blevet opgivet af SpaceX efter udviklingen af Falcon 9 og Falcon Heavy.

Dette afspejles også i virksomhedens prisfastsættelse, hvor Electrons gennemsnitlige salgspris er steget fra $5 M til $8,4 M siden den første opsendelse i 2017.

Rocket Lab har udført flest orbitale opsendelser i verden efter SpaceX.

Virksomheden har udviklet sin egen 3D‑printede raketmotor (Rutherford‑motor) ved brug af en 90‑tons, 30‑meter metal‑3D‑printer.

Det næste skridt for Rocket Lab er opsendelsen af deres næste‑generations raket, kaldet Neutron, som stadig er under udvikling.

Kilde: Rocket Lab

Med 13.000 kilo nyttelast til lav jordbane (LEO) løfter Neutron 43 gange mere masse end Electron, og lidt under SpaceX’s Falcon 9‑nyttelast.

Neutron kan endda sende op til 1.500 kg til Mars eller Venus, hvilket gør den til en troværdig mulighed for NASA‑missioner, der sender rovere og eksperimentelt udstyr til de nærmeste planeter.

Neutrons vil blive sendt gennem opsendelseskompleks 3, som i øjeblikket er under konstruktion, og tilføjer maskineri og udstyr, der blev erhvervet til lave omkostninger i maj 2023 fra Virgin Orbits konkursbehandling.

Rocket Lab har også en solid forretningslinje inden for satellitbygning, hvilket gør den til en “one‑stop‑shop” for virksomheder, der søger både en satellit og en opsendelsesudbyder på én gang, eller som ledelsen kalder det, en “end‑to‑end rumvirksomhed”.

Den leverer også dele til andre satellitbyggeres komponenter, især top‑niveau solpaneler fra dens 2022‑opkøb af SolAero Technologies. Disse paneler driver mere end 1.000 satellitter.

Kilde: Rocket Lab

Efterhånden som adgangen til rummet bliver billigere, og nye anvendelser som rum‑baseret internet dukker op, vokser markedet for orbitale opsendelser konstant. Dette er positivt for Rocket Lab, både for deres opsendelsestjenester og deres satellitproduktionsforretning.

Så selvom konkurrencen med SpaceX sandsynligvis vil være intens, er der et godt argument for, at specifikke nicher som hurtige satellitopsendelser sandsynligvis vil blive bedre betjent af virksomheder som Rocket Lab, mens SpaceX og Blue Origin konkurrerer med hinanden om de største nyttelaster, og rum‑infrastrukturbygning som månebaser eller missioner til Mars.

(Du kan også læse vores længere rapport fra januar 2025, der er udelukkende dedikeret til Rocket Lab, for en dybere gennemgang af virksomhedens historie og teknologi).

7. Palantir Technologies Inc.

(PLTR

)

(PLTR )

Palantir er en noget hemmelighedsfuld efterretningsvirksomhed grundlagt af PayPal‑medstifter Peter Thiel. Deres tilbud er at “Drive AI‑assisteret beslutningstagning — fra krigszoner til fabriksgulve.”

Virksomheden hævder at være i frontlinjen af et nyt våbenkapløb, der kæmpes på området for udvikling af AI‑våben mellem demokratier og autokratier.

Palantir optimerer også industrielle operationer, fra Cisco til Panasonic eller Novartis.

Alligevel ser det ud til, at en stor del af virksomhedens forretning er med den amerikanske regering og den militær‑industrielle kompleks, især i maj 2023 med en kontrakt på $463 millioner for en AI‑drevet missionskommandoplatform med US Special Operation Command (SOCOM).

Virksomheden har øget sine indtægter mere end 3‑fold mellem 2019 og 2023 og havde for første gang et profitabelt kvartal i H1 2023.

Palantir er nu i centrum af indsatsen for at modernisere det amerikanske forsvars‑ og efterretningsapparat og vil sandsynligvis danne et konsortium for fælles bud på offentlige udbud, sammen med SpaceX, OpenAI, droneproducenten Anduril, den autonome skibsbygger Saronic og AI‑datagrupperne Scale AI.

Palantir er også en del af SOSA‑konsortiet (Sensor Open System Architecture) for at levere åbne grænseflader til militære systemer.

Det faktiske produkt leveret af Palantir er lidt svært at forstå på grund af den ret fortrolige og følsomme karakter af de fleste detaljer i deres AI‑drevne tjenester. Vi kan dog forstå de generelle mål ved at se på nogle af disse initiativer:

- Warp Speed, “Manufacturing OS for amerikansk re‑industrialisering”

- Bedre IT‑infrastruktur med Titanium‑desktopklienten, Foundry‑enterprise‑operativsystemet(OS) og SaaS‑markedspladsen, EdgeAI til sensorintegrationer.

- MetaConstellation, som integrerer netværket af eksisterende satellitkonstellationer samt luft‑ og jordbaserede sensorer og AI‑modeller til efterretning og strategisk analyse.

Efterhånden som internationale spændinger forbliver høje, og krigsførelse hurtigt skifter til droner og AI, mens ældre store forsvarskontrahenter ofte halter bagefter som Boeing, befinder Palantir sig i en unik position til hurtigt at vokse som en nøgleleverandør til Pentagon samt enhver strategisk produktionsvirksomhed i Vesten.

8. Unity Software Inc.

(U

)

(U )

Unitys kerneforretning er en 3D‑engine, der bruges af videospiludviklere verden over. Den er en af de mest populære motorer, sammen med Unreal‑engine, som indirekte ejes af Tencent.

Kilde: Slash Data

Motoren tilbyder også en meget omfattende asset‑shop, som for et par hundrede dollars giver adgang til digitale aktiver, der ellers ville kræve hundredvis af timers faglært arbejde at genskabe fra bunden.

Unity købte IronSource, en analyse‑, monetiserings‑ og markedsføringsplatform, for at tilføje til sit videospiltilbud, hvilket gør den til en one‑stop‑shop for både at udvikle OG sælge et videospil.

Kilde: Unity

Dette fokus på videospil har siden de tidlige dage udvidet sig til al 3D‑modellering, herunder industrier som bil (Mercedes Benz (MBGAF )) forsvar (CACI (CACI )) eller byggeri (Obayashi (OBYCF )).

Kilde: Unity

Hvert segment, hvor Unity er en dominerende kraft, er klar til stærk vækst. Videospil er nu den mest populære og mest indtægtsbringende underholdningssektor, med AR/VR‑tilbud, der kun lige er begyndt at nå markedet. Og mange industrier omfavner nu 3D‑print, VR og 3D‑modellering til design af nye komponenter, grænseflader og produkter.

Dette gør Unity til en stærk “pick‑and‑shovel” aktie for alt relateret til 3D‑modeller, AR/VR, 3D‑print og digital simulering.

Den tilhørende massive FoU‑udgift påvirker virksomhedens kortsigtede rentabilitet negativt. Så dette er en aktie for tålmodige investorer, der er villige til at vente på, at Unity når den kritiske masse, hvor den kan blive profitabel og/eller reducere sine FoU‑omkostninger.

(Du kan også læse vores længere rapport fra januar 2025, der er udelukkende dedikeret til Unity Software, for en dybere gennemgang af virksomhedens historie og teknologi.)

9. 10x Genomics, Inc.

(TXG )

Da DNA‑sekventering blev en rutineprocedure i forskningslaboratorier i slutningen af 1980’erne, indså få, at den langsomt ville blive en almindelig medicinsk testprocedure (PCR‑test) og kilden til en massiv bølge af nye biotek‑teknologier, fra genredigering til kræftbehandlinger.

En lignende ny teknologi er spatial biologi og genomik. Dette giver forskere mulighed for at se på cellulært eller endda infracellulært niveau, hvilke gener der er aktive, hvor og hvornår. I 2020 udnævnte det prestigefyldte videnskabelige tidsskrift Nature Methods spatial transkriptomik til “årets metode”.

På lang sigt sigter 10x Genomics mod, at deres teknologi skal erstatte de fleste ældre, ofte årtier gamle, analytiske metoder i biologiske laboratorier.

Kilde: 10x Genomics

Dette er et marked, der lige er begyndt, hvor de fleste forskningsinstitutter nu begynder at blive udstyret med denne splinternye kapacitet.

10x Genomics’ vækst vil blive drevet af 2 faktorer:

- Eksisterende brugere vil opgradere deres maskiner eller købe flere af dem, når de har begyndt at bruge dem til at opnå nye videnskabelige opdagelser.

- Andre laboratorier og universiteter vil blive nye kunder, da de skal holde trit med deres konkurrenters tekniske evner og videnskabelige publikationer.

Mange top‑videnskabelige publikationer bruger nu 10x Genomics‑maskiner, en voksende tendens, da publicering af nye opdagelser er et meget konkurrencepræget felt.

Kilde: 10x Genomics

Denne dynamik bør sikre et støt voksende marked, selv uden at tage den stigende udgift til genomik og biotek generelt i betragtning.

På meget lang sigt vil udviklingen af medicinske diagnostiske metoder, der er afhængige af spatial biologi, også føre til, at top‑hospitaler udstyres, på samme måde som PCR langsomt blev et rutinemæssigt testværktøj.

10. Nano Dimension

(NNDM )

Nano Dimension er en 3D‑printvirksomhed, der gik på børsen i 2015. Virksomheden begyndte at operere i et ret usædvanligt hjørne af 3D‑printmarkedet: 3D‑printere til elektronik.

Dette inkluderer meget specialiserede teknologier som ledende eller dielektriske blæk og keramik. Disse kan for eksempel bruges til at bygge optiske eller radiokomponenter.

Mest bemærkelsesværdigt har Nano Dimension erhvervet begge sine konkurrenter, Desktop Metal og Markforged.

Kilde: Nano Dimension

Sammen vil Nano Dimension og Desktop Metal have en meget stærkere position inden for metal‑ og keramisk 3D‑print i alle skalaer, fra elektronik til store industrielle udstyr og rumfart.

Sammenlægning af kundebasen, som inkluderer SpaceX, Tesla, GE, Honeywell, Emerson, Raytheon, NASA, Medtronics osv., vil også skabe stordriftsfordele.

Endelig var de to virksomheder primært aktive i forskellige geografiske områder, med Nano Dimension i Europa og Desktop Metal i USA, hvilket giver det samlede team ekstra rækkevidde.

Kilde: Nano Dimension

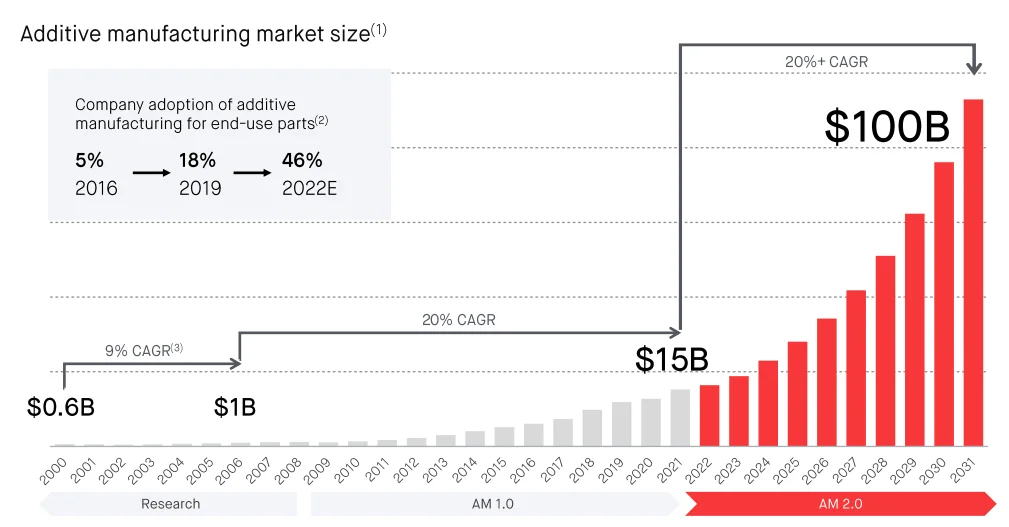

3D‑print bliver en vigtig del af fremstillingen, især når det gælder komplekse dele som raketmotorer, medicinske implantater og robotteknik, men også potentielt byggeri.

Kilde: Desktop Metal

Efterhånden som branchen konsolideres, bliver Nano Dimension en nøgleaktør med skalaen og det brede materialesortiment til at blive en af de førende leverandører af 3D‑printere.