Market Nyheder

BRICS+: Udvidelse, Risici og Geopolitiske Indsatser

En Skiftende Verdensmagtbalance

Internationalt institutioner har en tendens til at afspejle magtbalancen mellem de store lande på det tidspunkt, de blev grundlagt. De er væsentlige, da de former hvordan handel, økonomisk ubalance, teknologioverførsler og militære konflikter håndteres på globalt plan.

For eksempel blev De Forenede Nationer grundlagt i 1945 og har et lukket Sikkerhedsråd bestående af kun fem permanente medlemmer, hver med vetoret: Kina, Frankrig, Rusland, Storbritannien og USA.

Det bør bemærkes, at disse lande var blandt de første, der opnåede atomvåben, og på det tidspunkt var både Storbritannien og Frankrig store globale magter med omfattende koloniale imperier. Så det giver mening, at lande som Indien ikke blev inkluderet, da de på det tidspunkt ikke engang var uafhængige.

Selvfølgelig har meget ændret sig i verden siden 1945. Sovjetunionen kollapsede, Kina blev verdens fabrik, og de gamle koloniale imperier er alle forsvundet.

Derfor dannes nye internationale organisationer, som afspejler en skiftende magtbalance. Måske er en af de mest diskuterede og debatterede den såkaldte BRICS, som nogle beskriver som en fiasko og andre som fremtiden for internationale relationer, der erstatter den forældede efter-2.-verdenskrig-orden.

Sandheden ligger sandsynligvis mellem disse to positioner: BRICS er en stigende stjerne blandt internationale organisationer, men står over for alvorlige begrænsninger og modstand fra de eksisterende strukturer.

BRICS: Fra Akronym til Interstatsligt Blok (2001–2025)

Interessant nok kommer betegnelsen BRICS ikke fra et top‑down initiativ fra nogle store lande for at organisere et alternativ til FN, men fra et kaldenavn fra 2001 skabt af en Goldman Sachs‑analytiker, Jim O’Neill, for at betegne gruppen af emerging markets med størst indflydelse i deres respektive region:

- Brasilien.

- Rusland.

- Indien.

- Kina.

- Sydafrika.

Ideen bag akronymet er, at investorer overså hver af disse lande, men at hver af dem havde stort fremtidspotentiale takket være enten naturressourcer, vedvarende vækst, demografisk dynamik eller industriel og videnskabelig kapacitet.

Det beskrev også godt en gruppe lande, der er “udenfor” indflydelsen i de fleste globale økonomiske institutioner, som typisk domineres af udnævnelser fra vestlige lande, som IMF eller Verdensbanken.

Som sådan er BRICS blevet set som en forkortelse for den “andre” del af verdensøkonomien, uden for Vesten og dens nærmeste allierede som Japan og Sydkorea.

2009–2011: Første Topmøder og Sydafrikas Tiltrædelse

Ideen om, at BRICS har fælles interesser og bekymringer om det internationale system, begyndte at slå rod, og det første BRICS‑møde, der samlede repræsentanter fra disse lande, startede i 2009 som en “uformel diplomatisk klub”. Sydafrika sluttede sig formelt i 2011.

Kilde: BRICS

I mange år er BRICS blevet et alternativt forum, hvor disse lande kunne mødes og diskutere fælles spørgsmål uafhængigt af vestlige lande. Men ud over en standardiseret erklæring kom relativt lidt ud af det.

2024–2025 Udvidelse: BRICS+ Medlemskab & Institutioner

Dette har gradvist ændret sig, med BRICS der opretter nye multilaterale institutioner som den New Development Bank og den $100 mia BRICS Contingent Reserve Arrangement, samt 60 intragruppinstitutioner og et omfattende netværk af tænketanke.

En anden udvikling har været evolutionen af BRICS til BRICS+ i 2024, hvor akronymet i høj grad er en arv fra grundlæggelsen.

Mange lande har udtrykt interesse for at blive medlem og er blevet tildelt fuldt medlemskab eller en status, der kan føre til senere medlemskab. Blandt de mest bemærkelsesværdige tilføjelser fra 2024‑udvidelsen er De Forenede Arabiske Emirater, Iran, Egypten og Etiopien. Indonesien sluttede sig formelt i januar 2025.

Kilde: Geopolitical Economy

Mange andre lande i Asien, Afrika og Sydamerika blev inviteret til at deltage som “partnerlande”: Algeriet, Hviderusland, Bolivia, Cuba, Indonesien, Kasakhstan, Malaysia, Nigeria, Thailand, Tyrkiet, Uganda, Usbekistan og Vietnam.

BRICS+ og den Fremvoksende Multipolære Verdensorden

Multipolaritet

Mellem 2009 og 2025 skete der mange ting, som også ændrede BRICS‑mødernes indflydelse. Både på den økonomiske side og på den internationale relations‑aspekt.

Dette har givet anledning til et nyt begreb kaldet Multipolaritet. I teorien kunne det tilbyde et alternativ til den vestligt kontrollerede “rules‑based order”, hvor verden i stedet styres af flere “poler” af magt, centreret omkring et større regionalt vigtigt land, men med langt færre globale institutioner.

På mange måder er dette et tilbagevenden til den kolde krig og før‑2.-verdenskrig‑konceptet “indflydelseszone”. Eller til den post‑napoleonske krigsorden, der blev etableret i Europa i det 19. århundrede.

I denne vision ville den nuværende “Vest vs resten” blive erstattet af magtcentre, sandsynligvis lande eller unioner som USA, EU, Rusland, Kina, Indien, Brasilien, Iran osv., som hver udøver et meget større niveau af magt og autonomi på regionalt plan.

Kinas Industriscale og BRICS‑Løft

I den periode gik Kina fra at være et udviklingsland til at blive en af verdens største økonomier, og måske den største når det gælder industriel kapacitet eller indflydelse på international handel.

Kilde: Statista

Dette kinesiske løft førte også til en parallel vækst i spændinger med USA, som kulminerede i flere bølger af handelskrige under Biden‑ og de to Trump‑administrationer.

Det så også Kina blive dominerende i mange industrier, såsom droner, solenergi, batterier, billigere el‑biler, sjældne jordarter og lithium, samt som verdens største producent af beton, stål og skibe.

I den sammenhæng ses Kinas stigende kapacitet nogle gange som en eksistentiel trussel mod amerikansk indflydelse på en måde, som Sovjetunionen måske aldrig formåede, da den var mere afhængig af militær kapacitet.

Kilde: The Economist

Ruslands Geopolitiske Begrænsninger og BRICS‑Diplomati

Forholdet mellem Vesten og Rusland forværredes støt i den periode, med en række stadig mere voldelige flashpoints:

- Rusland‑Georgien‑krigen i 2008.

- Maidan‑revolutionen og Krim i 2014.

- Russisk militær handling i Syrien startede i 2015.

- “Special Military Operation” i Ukraine siden 2022.

I denne kontekst har organisationer som BRICS, men også Shanghai Cooperation Organization (SCO), været vigtige for Rusland for at opretholde internationale relationer, vital handel og diplomatiske forbindelser.

Kilde: Visual Capitalist

Hvorfor Globalt Syd Migrerer til BRICS‑Fora

Den økonomiske vækst og udvikling i Sydamerika, Indien og Sydøstasien er også drivkræfter bag den stigende interesse for BRICS og andre organisationer, der opfattes som bedre repræsentanter for “Globalt Syd”.

Efterhånden som de ikke‑vestlige nationer bliver rigere, ønsker de også at blive hørt og få større indflydelse i internationale anliggender.

Ved at tilbyde alternative fora til FN eller G7/G20, som BRICS for Globalt Syd‑lande, inklusive nationer betragtet som “rogue states” som Iran, store magter som Kina og Rusland, eller fremspirende store magter som Indien og Brasilien, kan de selv blive mere indflydelsesrige.

Hvad Har BRICS+ Opnået Indtil Nu?

Kritik / Pro‑BRICS+‑Sag

Kritikere af BRICS‑organisationen påpeger ofte, med rette, at meget få praktiske beslutninger er kommet ud af forumet indtil nu, og at den reelle indvirkning har været minimal.

En væsentlig grund er, at BRICS, i modsætning til fx FN‑Sikkerhedsrådet, IMF eller NATO, er langt mindre formel og konsensusbaseret. Så erklæringer og beslutninger i BRICS‑mødet er ikke bindende og skal reduceres til den laveste fællesnævner.

Den diverse profil af BRICS‑landene er også en hindring:

- Udviklingslande som Sydafrika, Egypten eller Brasilien er ikke på samme udviklingsstadie som Kina.

- Atommagter som Kina, Rusland eller Indien støtter sjældent nuklear udvikling i lande som Iran.

Endelig er relationerne mellem de enkelte BRICS‑medlemmer ofte anspændte. For eksempel har Indien og Kina regelmæssige grænseskærmydelser i Himalaya, og Kinas tætte forhold til Pakistan forværrer spændingerne med Indien.

Alle disse begrænsninger samler sig i at begrænse, hvad BRICS‑mødet kan opnå, da divergerende interesser, indbyrdes konflikter og mange medlemmers ønske om at holde sig tæt på den vestlige blok forhindrer det i at blive et levedygtigt alternativ til vestligt ledede institutioner.

Støtter

Swipe for at rulle →

| Måling | BRICS+ | G7 | Noter (metode/dato) |

|---|---|---|---|

| Andel af verdens befolkning | ~45–49% | ~10% | UN/BRICS data, 2025 |

| Andel af global BNP (PPP) | ~35–36% | ~28–30% | IMF/Statista 2024–2025 |

| Olieproduktion | ~30% | ~20–22% | Carnegie/IEA 2025 |

| Gassamlinger | ~53% | ~6–7% | BRICS policy analyses 2024 |

| Internetbrugere | ~40% | ~12–14% | Wikipedia/UN ITU, 2024 |

Kort sagt, omfatter BRICS+ nu næsten halvdelen af verdens befolkning og over en tredjedel af den globale BNP (PPP). Dets medlemmer dominerer energi‑ og råvareproduktion og spiller en voksende rolle i internetforbindelse og udvikling af lav‑kulstof‑energi.

Støtter af BRICS‑initiativet vil dog påpege, at de seneste bølger af udvidelser og interesse fra nye lande afspejler et akut behov for nye internationale institutioner.

Indtrædelsen af lande som Iran og Indonesien afspejler også en skiftende magtbalance, hvor militær og økonomisk udvikling giver nye lande en stærkere position i internationale forhandlinger.

Specifikt kan integrationen af Iran og den vedvarende indflydelse fra Rusland beskrives som et afslag på vestligt ledede forsøg på at isolere disse lande fra resten af verden.

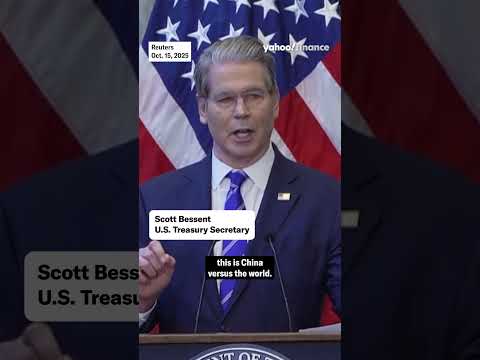

På samme måde, mens USA forsøger at beskrive sin handelskrig med Kina som et globalt problem (“Make no mistake, this is China versus the world”), ser BRICS‑medlemmerne ud til at afvise dette synspunkt.

I den henseende beskrives manglen på en sammenhængende agenda og en håndhævelsesmekanisme nogle gange som en fordel, da den tillader åben diskussion selv i et årti med rekordhøje geopolitiske spændinger og konflikter.

Endelig vil entusiaster for BRICS+ korrekt påpege, at organisationen nu samler størstedelen af menneskeheden og har mindst lige så stor, om ikke større, økonomisk kapacitet end Vesten.

Kilde: Statista

BRICS’ Fremtid

Samarbejde Eller Konflikt?

Meget af den fremtidige indflydelse fra BRICS+ og lignende organisationer som SCO vil afhænge af den globale udvikling inden for handel, militær konflikt og økonomisk vækst.

Alt i alt virker det urealistisk, at vestlige lande for evigt kan bestemme verdens skæbne alene, som de gjorde i 1945, når Asien, Sydamerika, Mellemøsten og Afrika hurtigt udvikler sig økonomisk.

Det betyder ikke nødvendigvis, at nye organisationer skal erstatte de ældre, men det betyder, at arveinstitutioner som FN, IMF, Verdensbanken, WTO og andre skal reformeres for at give større indflydelse til andre lande.

Hvis de fejler, vil BRICS+ og andre sandsynligvis udfylde tomrummet i stedet.

Udviklingsmodel

En dybere påvirkning af Kinas økonomiske opstigning har været at udfordre antagelsen om økonomiske udviklingsmodeller. Indtil for nylig blev adgang til det amerikanske marked og kapital betragtet som en absolut nødvendighed for udviklingslande.

Men Kina er nu meget rigere og ser ud til at kunne håndtere en fuld handelskrig, sanktioner mod sin halvlederindustri osv.

Dette giver mange lande et alternativ både til kapital og som en udviklingsmodel i forhold til den finansielt ledede vestlige model.

I stedet kan en vision baseret på infrastrukturbygning (vandkraftdæmninger, højhastighedstog, havne osv.) og tilknytning til den kinesiske forsyningskæde, finansieret gennem initiativer som Belt and Road Initiative, finansieret af kinesiske penge, blive vedtaget og flytte væk fra finansielle og industrielle forbindelser til Vesten.

Kritikere vil pege på risikoen for rovdyrs‑lån, afhængighed af Kina og udenlandsk politisk indblanding.

Mod‑kritikere vil svare, at det samme kan siges om IMF‑ og Verdensbank‑lån.

De‑Dollarisation: Betalinger, FX og Guld

De‑dollarisation

Måske et af de mest kontroversielle emner blandt investorer og økonomer, spørgsmålet om de‑dollarisation, ligger i baggrunden af enhver diskussion om BRICS+.

Emnet om at reducere den amerikanske dollars rolle i internationale valutareserver og international handel er af primær interesse for rivaliserende magter som Kina og Rusland. Det er mindre vigtigt for lande med et mere venligt forhold til USA og Europa, som Indien.

Alligevel har BRICS‑landene udviklet nationale alternativer til de vestligt dominerede finansielle infrastrukturer som SWIFT‑netværket.

Kilde: GIS Reports

Handel mellem BRICS‑medlemmer foregår også i stigende grad i lokal valuta i stedet for at gå via den mellemmand‑dollar, som har været standard i årtier.

Det bør også bemærkes, at dette er en global tendens, ikke begrænset til BRICS‑medlemmer, da voksende økonomier søger større kontrol over deres valuta og handel.

Selvom der indtil nu ikke er udviklet et samlet finansielt system af BRICS, vil den fragmenterede tilgang med at forbinde flere nationale eller regionale systemer sandsynligvis fortsætte og vokse i betydning.

Guld, mBridge og Afregnings‑Eksperimenter

Et andet hedt debatteret emne, også inden for organisationen selv, har været spørgsmålet om en fælles BRICS‑valuta.

Som en gruppe lande med en massiv andel af verdens råvare‑, energi‑ og industriproduktion kunne de i teorien beslutte at skabe en energi‑ eller råvarebaseret valuta som alternativ til dollaren.

I praksis vil denne idé sandsynligvis ikke fungere af mindst tre grunde:

- Forskellige medlemmer har forskellige naturressourcer, så en syntetisk råvarebaseret valuta støttet af olie, gas, metaller og andre ressourcer ville være en forhandlingsmareridt, da hvert medlem ville have interesse i at værdsætte deres foretrukne råvare højere.

- Dette kunne også give ekstra forhandlingsmagt til råvareproducenter som Rusland, Brasilien, De Forenede Arabiske Emirater og Iran over Kina, noget som sandsynligvis ikke ville blive støttet af Kina.

- Et aggressivt skub mod et alternativ til dollaren er uvelkomment for lande som Brasilien og Indien, som ønsker at undgå konfrontation med Vesten og holde så gode relationer som muligt med “alle sider”.

- Fluktuationer i råvarepriser kunne gøre et sådant system meget ustabilt.

Historisk set har guld været et alternativ for international handel, der universelt er accepteret til at afregne betalingsbalancen mellem lande.

Guld kan bruges som en “neutral” valuta, ikke bundet til noget specifikt land, og kan konverteres til enhver anden valuta.

Dette neutraliserer også risikoen for, at et land “weaponiserer” sin valuta, på samme måde som russiske USD‑ og Euro‑denominerede reserver blev frosset efter krigens start i Ukraine.

Nogle tegn peger på en tentativ interesse i den retning, med Shanghai aktivt arbejdende på at blive et internationalt guldhandelsknudepunkt.

Kilde: Jim Bianco

Derudover vil den de‑facto konvertibilitet af yuan til guld blive understøttet af åbningen af nye fysiske leverings‑lagre i Hong Kong og planer om flere lagre i udlandet, herunder i internationale finanscentre som Dubai.

Et centralt BRICS‑element, siger han, er den grænseoverskridende centralbank‑digitale valuta‑pilot, ofte kaldet mBridge. Den blev lanceret af Kina, Hong Kong, Thailand og De Forenede Arabiske Emirater, med Saudi-Arabien, der for nylig er tiltrådt.

Den gør det muligt for deltagerne at afregne i lokale valutaer i stedet for dollars. Modsat dette har han skitseret en amerikansk vej, der læner sig på dollar‑stablecoins, digitale tokens støttet af kortfristede statsobligationer.

“‘Paper gold is over’ as BRICS nations build dollar‑free payments” i Mining.com.

Det er også blevet spekuleret i, at Kina og Rusland i årevis har akkumuleret guldreserver i stilhed, med Kinas guldreserver potentielt så store som dobbelt eller tredobbelt deres officielt anerkendte reserver.

Bestemt, det seneste bull‑marked i guldpriser kan have gjort den gule metal mere attraktiv som et alternativ til den amerikanske dollar, med centralbankernes køb (især fra Kina) som drivkraften bag prisstigningen.

Om dette initiativ vil lykkes, er endnu uvist.

Men bestemt, i betragtning af den hårde modstand mod told fra Kina med eksportrestriktioner på sjældne jordarter, synes den kinesiske regering og mindst nogle af dens BRICS‑partnere at være villige til at udfordre USA meget mere aggressivt end før og presse tilbage mod weaponiseringen af den amerikanske dollar.

Konklusion

Fra et investeringsbank‑akronym i 2001 til en fuldt udviklet international organisation, der samler størstedelen af verdens befolkning, BNP og ressourcer, har BRICS+ organisationen ændret sig enormt i de sidste to årtier.

Samtidig har den ofte kæmpet for at omsætte denne bemærkelsesværdige rækkevidde til reel indflydelse eller magt.

I stor grad skyldes dette de samme årsager, der får FN til at fremstå impotent: manglende lederskab, modstridende interesser og vanskeligheder med at opnå en enstemmig konsensus om noget betydningsfuldt.

Alligevel bør de vestlige lande og den organisation, de leder, ikke afvise den for let.

Efterhånden som udviklingslande bliver frustrerede over den begrænsede indflydelse deres stemme kan have på politikker i FN, IMF, Verdensbanken og WTO, kan de begynde at kigge efter alternativer. Især da USA på samme tid trækker sig tilbage i en mere protektionistisk holdning, og Europa er fanget i en eskalerende konflikt med Rusland.

Så selvom BRICS+ måske ikke viser sig at blive det ideelle eksempel på multipolaritet, som nogle forestiller sig, kan det i det mindste bringe nogle ændringer til den internationale diplomatiske orden ved at tilføre konkurrence og udfordring til de eksisterende institutioner.

Investering i BRICS

1. iShares BIC 50 UCITS ETF.

(BRIC )

Da BRICS er store økonomier, kan man ikke investere i ét enkelt selskab for at få diversificeret eksponering i en portefølje, selvom virksomheder som Alibaba (BABA ), Mercadolibre (MELI ), NuBank (NU ), eller SEA (SE ) kan give eksponering til e‑handel og teknologi i de tilsvarende lande (Kina, Brasilien, Indonesien) (følg linkene for en rapport dedikeret til hver virksomhed).

En anden måde er at bruge dedikerede ETF’er. Et godt eksempel er iShares BIC 50 UCITS ETF.

ETF’en følger en indeks sammensat af 50 af de største brasilianske, indiske og kinesiske virksomheder. Ligesom den samlede BRICS+‑BNP er størstedelen af ETF’en sammensat af kinesiske virksomheder, med teknologivirksomheder som Alibaba og Tencent, men også banker, forsikringer, raffinaderier eller bilproducenter (BYD, Xpeng, Geely).

Den brasilianske jernmalmmine‑gigant Vale (VALE ) er også med.

Kilde: iShares

Forbrugssektoren dominerer indekset, efterfulgt af finanssektoren og IKT, og en relativt lille eksponering mod materialer, energi eller fast ejendom, i hvert fald sammenlignet med størrelsen af disse sektorer i BRICS+‑økonomierne.

Kilde: iShares

Det bør bemærkes, at indekset tidligere indeholdt russiske aktier som Gazprom, Sberbank og Rosneft, men disse er blevet nedskrevet til stort set nul værdi siden invasionen af Ukraine.

Så naturligvis illustrerer dette, at investorer i denne ETF, og BRICS+‑landene generelt, måske bør være mere opmærksomme på geopolitiske risici end for andre internationale ETF’er.

2. iShares MSCI BRIC ETF

(BKF )

En anden mulighed er denne ETF, som har til formål at følge investeringsresultaterne for en indeks bestående af kinesiske aktier, der er tilgængelige for internationale investorer, samt brasilianske og indiske aktier.

Her også er de største beholdninger overvejende kinesiske, men med nogle tiltag for at øge eksponeringen til de andre to lande, som den indiske bank HDFC Bank på plads #3 og Reliance, en førende indisk energi‑ og industrivirksomhed på plads #5 i ETF’en.

Vale, Nu Holdings og andre indiske og brasilianske aktier er også inkluderet i ETF’en.

Kilde: iShare

Generelt er indekset stærkt fokuseret på IKT og finanssektoren, med forbrugssektoren, industri, materialer og energi som de øvrige store økonomiske sektorer.

Kilde: iShare