Databehandling

Kina mestrer EUV mye tidligere enn forventet

Kinesisk EUV-prototype ankommer tidlig

Etter hvert som datateknikkene har blitt bedre, har stadig mer avanserte brikker blitt utviklet. Den nyeste generasjonen av 3 nm og 2 nm noder er så små at den vanlige lysbølgelengden er simpelthen for stor til pålitelig å avbilde funksjoner i denne skalaen.

Dette er ikke nytt, ettersom industrien lenge har brukt DUV (Deep UltraViolet) lys til litografi på silisiumskiver. Men for å nå den nanoskalaen til de mest avanserte chipdesignene, var en enda kortere bølgelengde nødvendig.

Denne lyskilden og litografimetoden kalles EUV (Extreme UltraViolet).

Kilde: Zeiss

Inntil nå har EUV vært et monopol for det nederlandske selskapet ASML (ASML ), den eneste produsenten av EUV‑litografimaskiner i verden.

Tilbake i 2019 ble TSMCs 7 nm‑node‑brikker laget med den første EUV‑prosessen, og leverte høytvolumprodukter til markedet.

Kontrollen over tilgang til EUV‑teknologi har vært sentral i USAs sanksjoner mot Kinas halvlederindustri. Allerede i 2018 begynte USA å presse Nederland til å hindre ASML i å selge EUV‑maskiner, relaterte komponenter og vedlikeholdstjenester.

Ideen var at begrensning av EUV‑tilgang ville bremse Kinas evne til å produsere ledende brikker, og sammen med begrensninger på eksport av avanserte AI‑akseleratorer, hjelpe USA med å opprettholde et forsprang i AI‑kappløpet.

Men det ser nå ut til at Kinas satsing på halvlederuavhengighet har akselerert under press, og Reuters rapporterer at Kina har fullført en prototype‑EUV‑maskin. Hvis utviklingen holder kurs, kan den begynne å produsere brikker allerede i 2028, med produksjonsramping derfra.

Ikke bare kan dette komplisere vestlige forsøk på å begrense Kinas tilgang til ledende produksjon, men det kan også representere en langsiktig trussel mot den vestlige sentrerte halvleverforsyningskjeden – ankommet år tidligere enn mange Kina‑optimistiske analytikere forventet.

Kinas uventede EUV‑gjennombrudd utfordrer ASMLs monopol, undergraver vestlige sanksjonsstrategier, og signaliserer et langsiktig skifte i den globale halvledermakten.

Hvordan EUV‑litografi faktisk fungerer

Det som gjør EUV så unikt – og hvorfor det forble et ASML‑monopol i mange år – er at EUV ikke bare er én teknologi, men sammensetningen av mange ultra‑presise ingeniørprestasjoner i ett integrert system.

Den første delen er en ultra‑kraftig CO2-laser på rundt 30 kW, noe som gjør den til en av de mest kraftfulle pulserende industrilaserne i verden. I ASML‑maskiner produseres den av det tyske selskapet Trumpf.

Men det er ikke denne laseren som produserer EUV‑lys; det er energikilden. For å generere EUV varmes små dråper av smeltet tinn opp til plasma, med ASML‑maskiner som skyter omtrent 50 000 tinn‑dråper per sekund.

Plasmaet må drives til ekstreme temperaturer – ofte oppgitt til rundt 220 000 °C (360 000 °F) – og skaper forhold som er langt varmere enn solens overflate, og presser industriell ingeniørkunst til sine grenser.

Hele prosessen må også foregå i et nesten perfekt vakuum, fordi luft (og de fleste materialer) absorberer EUV‑lys.

Kilde: SemiEngineering

Og dette er fortsatt ikke alt. EUV‑lyset må nå rettes, formes og fokuseres med forbløffende presisjon for å avbilde silisiumskiver på spissen – ofte diskutert i termer av transistor‑tettheter som nærmer seg 100 millioner transistorer per kvadratmillimeter for ledende noder.

Disse buede speilene, utviklet av den tyske optikklederen Zeiss, må produseres og justeres med en nøyaktighet som nærmer seg atomnivå.

«Hvis du skulle forstørre et slikt EUV‑speil til størrelsen av Tyskland, ville den største ujevnheten – Zugspitze, så å si – være hele 0,1 millimeter høy.»

Denne presisjonen er så ekstrem at speilenes retningsnøyaktighet ofte beskrives med levende analogier. For eksempel, hvis et EUV‑speil ble brukt til å omdirigere en stråle mot månen, ville det teoretisk være nøyaktig nok til å treffe et objekt så lite som en bordtennisball på månens overflate.

Disse optikkene er også belagt med en flerlagstack – ofte alternerende materialer som silisium og molybden – kun noen få atomer tykke per lag.

«For dette ligger opptil 100 lag oppå hverandre her. Et enkelt lag ville bare reflektere omtrent én prosent av lyset – tapet ville være altfor stort.

Resultatet er en reflekterbarhet som gjør opptil 70 % av lyset brukbart.»

Til slutt må selve silisiumskiven bevege og justeres med ekstraordinær presisjon. Sensorer måler posisjon kontinuerlig, og skivestativet må opprettholde nøyaktighet mens det motstår deformasjon fra termisk endring og høyhastighetsbevegelse.

Så, når man tar i betraktning alle disse trinnene (og forklaringen ovenfor fortsatt er en forenkling), blir det klart hvorfor det er så vanskelig å replikere EUV: det krever å gjenskape ikke bare et design, men et enormt økosystem av materialer, metrologi, kontrollsystemer, optikk, vakuumsystemer og ultraren ren produksjon – integrert i én maskin.

Hvorfor EUV er så vanskelig å replikere

Swipe to scroll →

| Underdelsystem | Leverandørdominans | Hvorfor det er vanskelig |

|---|---|---|

| EUV‑lyskilde (tinn‑plasma) | ASML‑økosystem + Trumpf | Høyeffektlaser, dråpetiming, plasmastabilitet, avfallshåndtering |

| Projeksjonsoptikk | Zeiss‑næromonopol | Atomnivå‑overflateperfeksjon, flerlag‑belegg, avkastning i skala |

| Vakuumsystemer | Flere spesialiserte leverandører | Ultraren ren vakuumintegritet med bevegelige stadier og høy varmebelastning |

| Metrologi & sensorer | Høyt spesialisert global kjede | Sanntids‑nanometer‑tilbakemeldingssløyfer; kalibrering, drift, forurensningskontroll |

| Kontrollprogramvare | ASML‑proprietær | Tett integrasjon på tvers av tusenvis av delsystemer; prosess‑kunnskap |

| Skive‑stadium & mekanikk | Presisjons‑mekatronikk‑ledere | Ekstrem akselerasjon uten vibrasjon; termisk stabilitet; repeterbarhet i skala |

Kinas EUV “Manhattan‑prosjekt”: Total halvledermobilisering

Total mobilisering

Når man vurderer hvor kritisk ledende brikker er for konkurranse innen AI, avansert robotikk og militærteknologi, er sammenligningen av Kinas innenlandske EUV‑satsning med et Manhattan‑prosjekt ikke bare retorikk – den reflekterer omfanget og hastigheten i innsatsen.

Først ser det ut til at enorme mengder offentlig og privat kapital har blitt pumpet inn i den bredere halvlederinnsatsen, med minst €37 milliarder rapportert mobilisert ved starten av 2025, og sannsynligvis mer gjennom universitetsforskning, industrielle fasiliteter, subsidier til kritiske leverandører, garanterte kjøp og statlig støttet etterspørsel etter fremtidige brikker.

Og kanskje det ikke burde ha kommet som en total overraskelse, med et Huawei‑relatert EUV‑patent rapportert innlevert i desember 2022.

Samtidig har et annet kinesisk selskap, SMIC, rapportert å ha brukt eldre DUV‑maskiner til å produsere 5 nm‑klasset brikker uten EUV – et bevis på hvor sterkt insentivet har vært til å “gjøre det beste man kan” med begrensede verktøy.

Et annet konsept ble også utforsket: generering av EUV‑lys via en partikkelakselerator (synkrotron), en retning diskutert allerede i 2023 og knyttet til en vitenskapelig publisering fra 2022.

Alle disse innsatsene illustrerer den kolossale betydningen kinesiske institusjoner og selskaper har lagt på enten å mestre EUV – eller bygge konkurransedyktige alternativer uten den.

Kjernen i disse innsatsene har vært Huawei, den tungt sanksjonerte kinesiske teknologigiganten.

Hvordan talentrekruttering akselererte Kinas EUV‑program

En annen, mer hemmelig innsats for å låse opp EUV har ifølge rapporter fokusert på å hente inn erfaringen og menneskelig talent som gjorde EUV mulig i første omgang.

Toppingeniører, inkludert noen som hadde jobbet i ASML og senere gått av med pensjon, var primære mål for rekruttering. Rapporter antyder også at andre nåværende ansatte i ASML har blitt kontaktet for rekruttering så langt tilbake som 2020.

Disse rekrutteringene var ifølge rapporter en del av en bredere innsats for å bringe topp‑talent til Kina, med halvledereksperter som arbeidet i utlandet som fikk signeringsbonuser og subsidier for flere år siden.

Å bøye noen nasjonale regler for å gjøre det mer praktisk for disse hyrede ekspertene ser også ut til å ha skjedd i enkelte tilfeller. For eksempel ble noen naturaliserte borgere fra andre land rapportert å ha fått kinesiske pass og tillatt å beholde dobbelt statsborgerskap, til tross for at Kina offisielt forbyr dobbelt statsborgerskap.

Det faktum at mange av disse ingeniørene er av kinesisk nasjonalitet eller opprinnelse kan også ha gjort rekrutteringen enklere.

Alt i alt er påstandene om at Kina «kun stjeler teknologi» ofte en forenkling av et raskt voksende forsknings‑ og ingeniørøkosystem. Likevel, i dette spesifikke tilfellet, kan overlappet med ASML‑handelshemmeligheter være betydningsfullt.

Inni Kinas første EUV‑litografiprototype

Resultatet av å ansette tidligere ASML‑ansatte, reversere EUV‑deler og utvikle innenlandske alternativer ser ut til å ha produsert en prototype som er betydelig større enn ASMLs typiske 180‑tons, skolebuss‑størrelse EUV‑systemer – rapportert å oppta en hel fabrikkgulv.

Dette kan indikere at prototypen enten er mer kraftkrevende, mindre kompakt, mindre effektiv, eller simpelthen på et tidligere optimaliseringsstadium enn ASMLs produksjonsdesign.

Redde komponenter fra eldre ASML‑maskiner, sammen med bruktmarkedet for deler fra ASML‑leverandører, kan også ha hjulpet med å sette sammen en fungerende prototype mens innenlandsk produksjon øker eller kvaliteten forbedres.

En nøkkelkomponent som fortsatt kan mangle – og som er eksepsjonelt vanskelig å replikere med tilsvarende ytelse – er Zeiss‑optikken. Dette er ifølge rapporter en av grunnene til at maskinen ennå ikke kan produsere brikker på ønsket nivå.

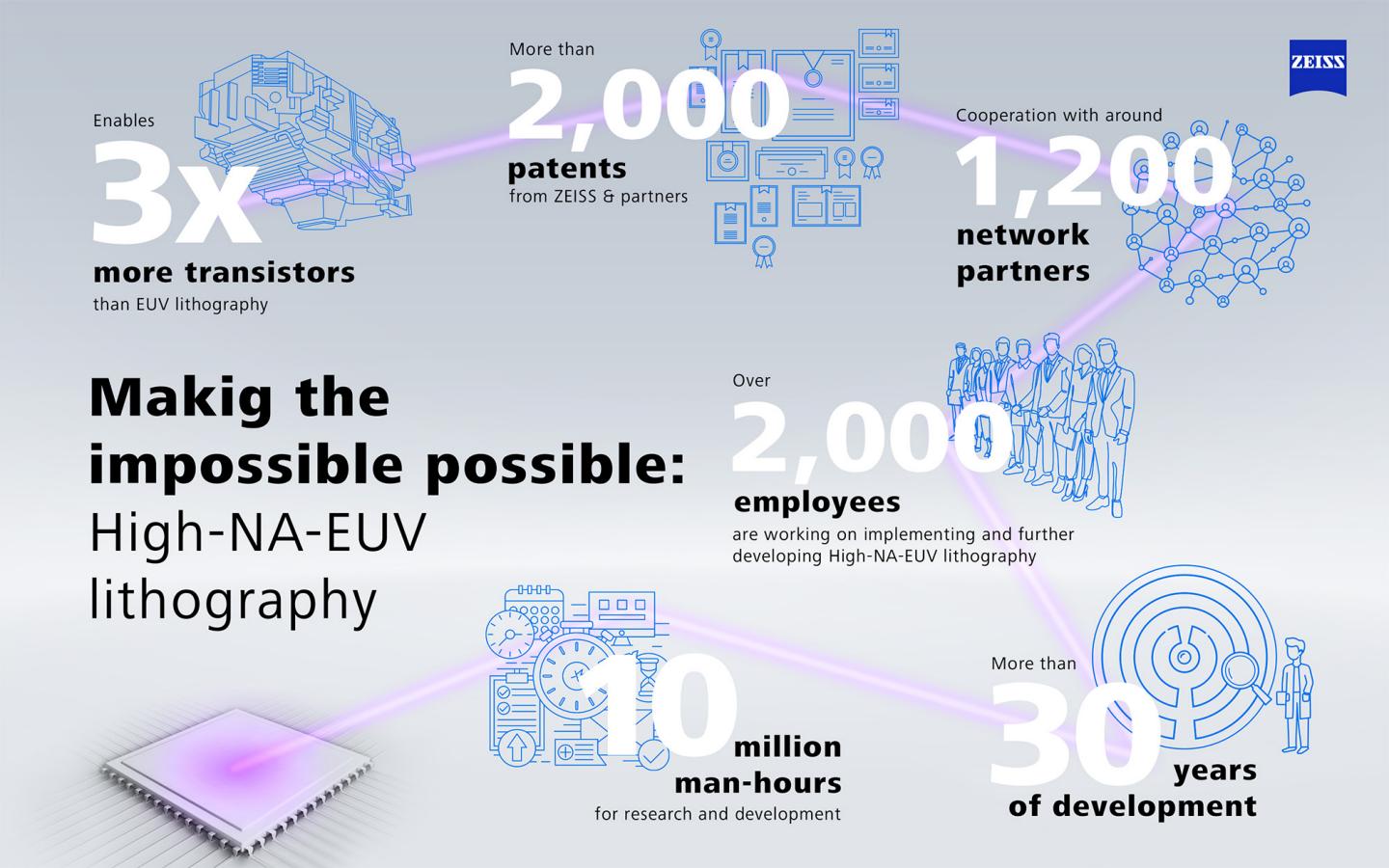

High‑NA EUV: Den neste fronten i chip‑kappløpet

Hvis EUV tok ASML tiår å utvikle, antyder fremkomsten av en kinesisk prototype at innhenting – i det minste i grunnleggende systemdemonstrasjon – kan skje mye raskere enn mange antok.

Dette legger press på vestlige halvlederledere til å presse hardere inn i neste generasjon: High‑NA (Numerical Aperture) EUV.

High‑NA EUV testes allerede av selskaper som Intel (INTC ), og har blitt evaluert av Samsung og TSMC. Intel har offentlig satt mål om produksjonsvolum rundt 2028, mens både TSMC og Samsung virker mer forsiktige, og reserverer High‑NA EUV for fremtidige <2 nm‑noder i stedet for å skynde den inn i masseproduksjon.

«Jo større vinklene er fra hvilke det optiske systemet fanger lys, desto finere detaljer blir vist. Dette betyr at optiske EUV‑systemer blir stadig større og større.»

High‑NA‑systemer bruker enda større optiske elementer, noe som kan gi ASML et varig forsprang via sin optikkpartner Zeiss.

Kilde: Zeiss

Et speil for High‑NA EUV‑litografi er omtrent dobbelt så stort og ti ganger så tungt som dagens EUV‑speil – noe som gjør hele systemet enda større, tyngre og mer komplekst.

«Mer enn 40 000 deler av projeksjonsoptikken for High‑NA‑EUV‑litografi veier rundt tolv tonn for å sikre høy‑presisjonsfokusering – syv ganger volumet og vekten av den etablerte EUV‑litografien.»

Hva betyr dette for investorer?

På kort sikt endrer dette sannsynligvis lite. Kinas EUV‑maskin er rapportert kun som en prototype, og det er uklart hvor mye som er basert på ombygde eller reddede ASML‑deler versus rent kinesisk produserte komponenter.

Det er imidlertid vanskelig å anta at Kina vil mislykkes på ubestemt tid. Med nok spesialister, finansiering og tid, finnes det ingen klar grunn til å tro at kinesiske institusjoner ikke etter hvert kan replikere store deler av EUV‑kapasiteten – spesielt ettersom det bredere økosystemet av komponenter, materialer og metrologi modnes.

Skepsis til at Kina ikke kan erstatte en spesifikk komponent, som Zeiss‑speil, bør også behandles med forsiktighet. Lignende analyser har tidligere antydet at Kina lå 15 + år bak, men en prototype er nå rapportert.

På lang sikt (5–10 år) kan Kina bygge en parallell halvleverforsyningskjede som er uavhengig ikke bare på foundry‑nivå, men også på utstyrsproduksjonsnivå.

Først vil avansert innenlandsk produksjon sannsynligvis prioritere innenlandsk etterspørsel, og redusere salg av avanserte brikker, produksjonsverktøy og støttekkomponenter til Kina.

Over tid kan dette legge press på omsetning og marginer for vestlige leverandører av halvlederutstyr, og redusere deres evne til å reinvestere på tidligere R&D‑nivåer.

Mer bekymringsfullt for selskaper som ASML og andre utstyrsprodusenter – og også for foundries – er at Kina‑produserte avanserte brikker kan konkurrere direkte i eksterne markeder, spesielt gjennom de voksende BRICS‑ og SCO‑handelsnettverkene.

Mens ASML og TSMC forblir dominerende på kort sikt, introduserer Kinas EUV‑fremdrift langsiktig konkurransepress som kan omforme utstyrs‑, foundry‑ og chip‑markedene.

Konklusjon

Fremkomsten av en kinesisk EUV‑prototype år tidligere enn mange forventet er et reelt milepæl. Det antyder at eksportkontroller og sanksjoner sannsynligvis ikke vil permanent begrense teknologisk kapasitet i en sektor der Vesten lenge har hatt en strukturell fordel.

I beste fall kan restriksjoner forsinke fremdriften; i verste fall kan de akselerere den ved å skape et beskyttet innenlandsk marked på rundt 1,5 milliarder mennesker med sterk statlig støtte og industriell kapasitet.

Dette betyr ikke at Kina umiddelbart vil begynne å produsere ledende brikker på innenlandske EUV‑verktøy. Men det betyr at banen mot dette målet nå er klarere – og sannsynligvis raskere – enn mange tidligere antok.

Alt i alt forsterker dette at Kina utvikler seg til en stor teknologimakt, ikke bare verdens største produksjonsbase.

Noen analyser hevder at Kina nå leder i en stor andel avanserte vitenskapelige domener, noe som utfordrer den forenklede fortellingen om at fremgang kun skjer gjennom etterligning – selv om tvister om handelshemmeligheter og IP‑konflikter fortsatt er en reell del av denne konkurransen.

Selv om Kinas gjennombrudd endrer det langsiktige tidshorisonten, må investorer som søker umiddelbar dominans i halvledermarkedet fortsatt se på dagens markedsleder.

Semiconductor Company – TSMC

(TSM )

Kinas oppgang som teknologimakt er strategisk betydningsfull, men foreløpig ser Kinas utstyr for halvlederproduksjon fortsatt ut til å ligge bak – eller kun nærme – de mest avanserte vestlige systemene.

Derfor vil når det gjelder foundry‑virksomheten, prosess‑disiplin, avkastningslæring og operasjonell erfaring sannsynligvis forbli avgjørende i det kommende tiåret.

Til syvende og sist domineres halvlederproduksjon av nisjeekspertise og evnen til å masseprodusere i skala for å redusere kostnader. Ingen bedrift har mestret denne modellen bedre enn TSMC, den taiwanske lederen innen ultra‑avansert chip‑produksjon.

TSMC produserer primært silisiumbrikker, inkludert de mest kraftfulle 3 nm‑ og kommende 2 nm‑klassene. Og fordi de produserer de mest avanserte (og dyreste) brikkene, fanger de en dominerende andel av global foundry‑inntekt.

Kilde: Eric Flaningam

TSMC utvider også produksjonskapasiteten i USA, spesielt gjennom store investeringer i sine Arizona‑fabrikker.

Med High‑NA EUV‑utvikling allerede i gang, kan TSMC forbli ett steg foran kinesiske rivaler som SMIC i flere år – spesielt på avkastning, pålitelighet og høy‑volum‑produksjonsmodenhet.

Og selv om de har konkurrert hardt mot Samsung, Intel og andre foundries, er TSMC fortsatt posisjonert til å forsvare sin ledelse mot den økende kinesiske konkurransen – i det minste på kort sikt.

Latest TSMC (TSM) Stock News and Developments

{kind=link}