Sürdürülebilirlik

Volkswagen Alman Fabrikasını Kapatıyor mu? Sorunlu Otomobil Üreticisinin Sonrası Ne Olacak?

Volkswagen Yol Ayrımında

Volkswagen, satış açısından dünyadaki ikinci en büyük otomobil üreticisi haline gelmesine yol açan 87 yıllık bir tarihe sahiptir, 2023’te 9,24 milyon araç satışıyla, Toyota (11,23 milyon) hemen arkasında ve Hyundai (7,3 milyon) önünde.

Şu anda haftada 250.000 araç üretmektedir.

- Audi AG, aynı zamanda Audi markasının yanı sıra Bentley, Lamborghini ve Ducati’yi de sahiplenir.

- Porsche AG.

- SEAT ve Cupra.

- Skoda

- Traton SE, MAN, Navistar, Scania ve Volkswagen Truck & Bus markalarına sahip bir kamyon üreticisi.

- Bugatti (Porsche AG tarafından %45 oranında sahiplenilmiştir)

- Jetta, FAW Group ile bir Çin ortak girişimidir.

- Scout Motors, bir Amerikan arazi elektrikli araç şirketi, Volkswagen’in 2021’de Navistar Group’u satın almasının ardından kuruldu.

Kaynak: Volkswagen

On yıllar boyunca şirket, yüksek kaliteli ve lüks otomobillerde (Audi, Porsche, Lamborghini, Bentley vb.) lider konumda olmuş ve ucuz ve orta fiyat segmentlerinde (Volkswagen, Skoda, SEAT vb.) popüler olmuştur. Ayrıca hafif araçlardan MAN ve Scania gibi büyük kamyon markalarına kadar ticari segmentte de göz ardı edilemeyecek bir güçtür.

Şirket aynı zamanda içten yanmalı motor (ICE) teknolojisi etrafında inşa edilmiştir. Bu teknoloji, artık EV’ler ve hibritler ile birlikte, hidrojen veya amonyakla çalışan motorlar gibi potansiyel yeni enerji araçlarından da artan bir baskı altındadır.

Bu nedenle, Volkswagen’in geleceği belirsizdir; yeni mobilite teknolojisine geçip geçmeyeceği sorusu otomobil üreticileri üzerinde ve Çinli markaların artan rekabetine karşı direnç gösterme yetenekleri üzerinde gölgeler oluşturmaktadır.

Genel olarak, şirket hissesi bu belirsizliği yansıtmakta; hisse fiyatı 2010 fiyatlarının hemen üzerinde ve 2006 seviyelerinde seyretmekte, P/E oranı ise 3,5’in altında.

Kaynak: Yahoo Finance

Almanya’da Sorun İşaretleri?

En son, Volkswagen, Almanya’da potansiyel bir fabrika kapatılması duyurusu ile manşetlerde yer aldı — şirket tarihindeki ilk kez. Bu, 18.000’e kadar kişinin işten çıkarılması anlamına gelecektir.

Bu sadece güçlü Alman sendikalarıyla büyük bir çatışmayı tetiklemekle kalmayacak, aynı zamanda yatırımcıları şirketin satışlarda bir düşüş öngördüğü konusunda endişelendirdi.

“Avrupa otomotiv endüstrisi çok talepkar ve ciddi bir durum içinde. Ekonomik ortam daha da zorlaştı ve yeni rakipler Avrupa pazarına giriyor.

Ek olarak, özellikle Almanya bir üretim konumu olarak rekabetçilik açısından daha da geride kalıyor.”

Oliver Blume – Volkswagen Group CEO

Bu, Alman ekonomisini yakından izleyenler için tamamen sürpriz olmayabilir. Euro bölgesi PMI endeksi Ağustos 2024’te 45,8 puanda (50’nin altında olmak aktivite daralması demektir) ve Temmuz 2022’den beri 50’nin altında seyrediyor.

Kaynak: Trading Economics

Temel bir faktör, birden fazla nedenden dolayı artan enerji maliyetleridir. İlk olarak, ucuz Rus gazı tedarikinde bir kesinti (Ukrayna savaşı ve Nord Stream boru hattı sabotajı nedeniyle) ve ikinci olarak, Alman nükleer santrallerinin erken kapatılması.

Bu, Almanya’nın imalat sektöründe 30 yılın en uzun yavaşlamasını oluşturuyor.

Genel olarak, bu durum Volkswagen Grubu’nun bir sorunu olmaktan çok, Almanya’daki sanayi üretiminin kârlılığıyla ilgili bir endişe olduğunu gösteriyor.

Bu, özellikle enerji yoğun sektörler (metalurji, otomotiv, kimyasallar vb.) için geçerlidir; örneğin dev BASF, daha düşük enerji maliyetli ABD ve Çin lehine Almanya’da 11 fabrikasını kapatıyor.

Kaynak: the giant BASF closing 11 factories in Germany in favor of the lower-energy cost US and China

Ancak Volkswagen, yalnızca Almanya’da faaliyet gösteren bir şirket değildir; birçok başka üretim sitesine sahiptir. Gerçekte, grubun çalışanlarının yarıdan azı (650.000’den 300.000’i) ülkededir.

Bu nedenle, önemli olmakla birlikte, Alman endüstrisinin karşılaştığı zorluklar Volkswagen Grubu’nun tek odak noktası değildir.

EV Sorusu

EV benimsenmesinde başarılı olmak, Volkswagen’in uzun vadeli hayatta kalması için kilit olacaktır. Bu konuda ele alınması gereken çok şey var; mevcut araç serisinden, geliştirilmekte olan yeni modellere ve Avrupa, Volkswagen’in ana pazarı olan Çinli EV rekabetinin ortaya çıkışına kadar.

Volkswagen & EV’ler

Şirket, teknik açıdan zaten güçlü bir EV serisine sahiptir. Segment, ID serisi tarafından domine edilmekte ve son yıllarda, özellikle Çin’deki artan talep sayesinde, istikrarlı bir şekilde büyümektedir; Avrupa ve ABD’de talep daha zayıf olsa da.

Kaynak: Volkswagen

Diğer bazı modeller ise, özellikle ID Buzz, daha az başarılı olmuştur.

Kaynak: Volkswagen

Pil Tedarikini Düzeltmek

EV markaları ve modelleri, menzil ve maliyetlerini belirleyen pil kalitesiyle yaşar ve ölür.

Volkswagen için olumsuz bir faktör, tarihsel olarak grubun her bir biriminin kendi pil sistemine sahip olması, bu da karmaşıklığa ve ölçek ekonomisinin eksikliğine yol açtı. Grubun bu karmaşıklığı sadece pillerle sınırlı değil; örneğin, yakın zamana kadar yüzlerce farklı şanzıman bulunuyordu.

Elektrikliğe geçiş, tüm VW grup modellerini ortak çekirdek donanım ve yazılım etrafında, paylaşılan Ölçeklenebilir Sistem Platformu (SSP) üzerinden sıfırdan yeniden tasarlama fırsatı sundu.

Kaynak: Volkswagen

Yeni SSP mimarisi, 12 dakikadan kısa şarj süresi, 120-1.300 kW arasında motor gücü sunmalı ve şirketin ucuz modellerden lüks markalara kadar tüm yelpazesini kapsamalıdır.

Volkswagen’in tedarik zincirinin yaklaşan merkezileştirilmesi, PowerCo tarafından gösterilmektedir; bu, Avrupa ve Kuzey Amerika fabrikaları için bataryaların büyük bir kısmının nereden geleceğini gösterir. Üretim 2025’te başlayacak ve her fabrika %100 yenilenebilir kaynaklardan elde edilen elektrikle çalıştırılacak.

PowerCo tedariki, Avrupa’da üçüncü taraf tedarikçilerle kısmen ve Çin’de yerel tedarikçilerle tamamen desteklenecektir.

Kaynak: Volkswagen

Yazılım Sorunları

Volkswagen’in EV’lerin yanı sıra modernleşmede yavaş kaldığı bir diğer alan da yazılımdır. Bu, otomobil üreticileri için hem daha iyi bir müşteri deneyimi hem de EV’lerin içten yanmalı araçlara göre çok daha fazla yazılım bağımlılığı nedeniyle giderek daha önemli bir konudur.

Volkswagen’in yazılım bölümü Cariad, yeni CEO Oliver Blume için öncelikli düzeltme konusudur.

Audi Q6’nın yazılımı, Blume için en büyük yansıma nedeniydi. Bazı test katılımcılarına göre, araç ekranları her zaman çalışmıyordu; bu, grup araçlarını yıllardır rahatsız eden yazılım sorunlarını yansıtıyordu.

Tıpkı 2020’de eksik yazılımla üretilen ID.3 gibi, Audi Q6L e-tron da Changchun’daki Audi’nin yeni fabrikasında monte edildiğinde, yazılım sorunları giderilene kadar taşma alanlarına park edilecektir.

Rivian ile Ortaklık

Volkswagen’in EV teknolojisindeki ilerleme yolunda kilit bir nokta, Rivian ile yeni kurulan bir ortak girişim ortaklığıdır. Odak noktası bataryalar değil, yazılımdır.

Volkswagen Grubu, Rivian’a başlangıçta 1 milyar dolar yatırım yapacak ve toplamda 5 milyar dolar olması beklenen anlaşma büyüklüğü için ek 4 milyar dolar planlı yatırım yapacak. Bu, Volkswagen’e Rivian’da daha büyük bir sahiplik sağlayabilecek, teminatsız bir 1 milyar dolar dönüştürülebilir tahvil aracılığıyla gerçekleştirilecek; daha sonra Rivian ortak hisse senetlerine yatırım beklenmektedir.

Bu ortaklık sadece yazılımımızı ve ilgili bölgesel mimarimizi Volkswagen Grubu’nun küresel erişimiyle daha geniş bir pazara getirmekle kalmayacak, aynı zamanda önemli bir büyüme için sermaye ihtiyaçlarımızı güvence altına almamıza da yardımcı olacak.

Bu, her iki taraf için de kazançlı bir anlaşma olabilir. Rivian, araç başına 39.000 $’lık zararı karşılamak için acilen nakde ihtiyaç duyuyor ve Volkswagen, SSP dağıtımının 2028 hedef tarihine ulaşmak için yazılım sorununu mümkün olduğunca hızlı çözmelidir.

Bir yandan, bu durum Volkswagen’in yazılım sorunlarının ne kadar derin olduğunu ve başkasının teknolojisine milyar dolarlık bir yatırım gerektiğini gösteriyor. Diğer yandan, grup artık EV pazarındaki ilerlemesini engelleyen sorunları aktif olarak düzeltiyor.

Çin Rekabeti

Bu durum erken gelmiyor; açgözlü yeni rakipler her Avrupa otomobil üreticisinin üzerine gölge gibi düşüyor. Çinli EV’ler pazara girmeye çalışıyor; bunların arasında dünyanın en büyük EV üreticisi BYD de var.

BYD, 2022’de 1.860.000 araç satışı, 2022’de 20 milyar € gelir ve Çin’in en büyük özel şirketlerinden biri konumundadır. Şirket, 2000 yılında Motorola’nın lityum-iyon pil tedarikçisi olarak başladı ve 2003’te otomotiv işine girdi. Bugün otobüs, tren, yarı iletken ve batarya enerji depolama alanlarında da aktiftir.

Kaynak: BYD

Ve 10.000-12.000 $ aralığındaki Seagull gibi araçların piyasaya sürülmesi, sodyum pilleri kullanarak BYD EV’leri için tamamen yeni bir pazar açabilir. Seagull, Avrupa’da yaklaşık 20.000 $’a satılabilir, ancak bu hâlâ Volkswagen gibi yerel üreticilerin pazar payını riske atmaktadır.

Kaynak: BYD

Çinli EV’ler artık Kanada ve ABD’de %100, Avrupa’da ise %17-36 arasında değişen tarifelere tabi. Bu yüzden Avrupa’da rekabet edebilecek kadar ucuz olabilirler ve Meksika, Güney Amerika, Güneydoğu Asya, Afrika gibi pazarlarda uluslararası otomobil üreticilerinin satışlarını da çalabilirler.

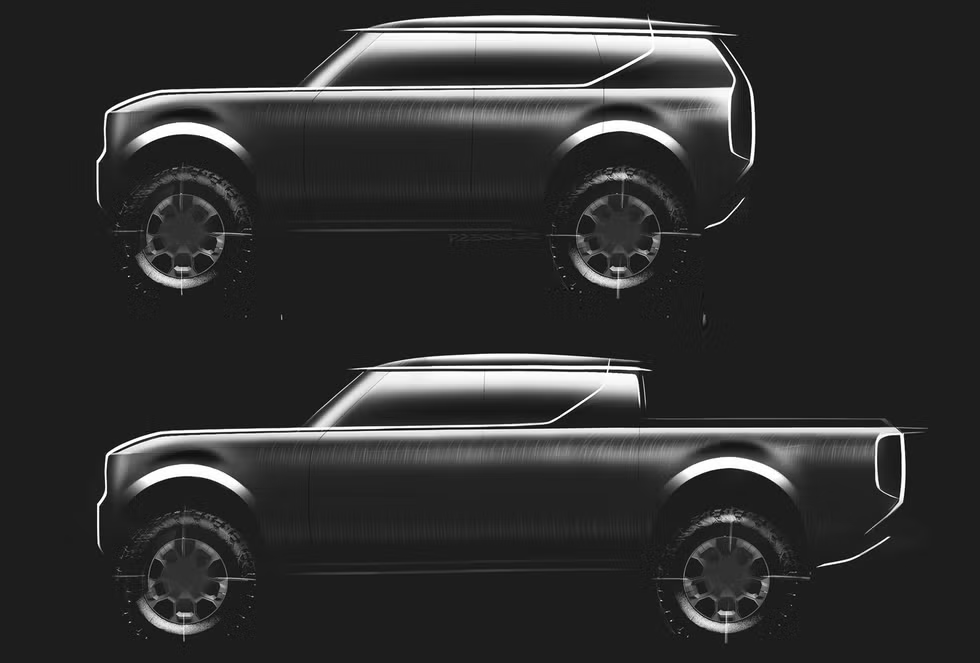

Scout Amerika’yı Ele Geçirecek mi?

Volkswagen için uzun süredir bir miktar zorlayıcı olan bir pazar, ABD ve Kuzey Amerika’dır; en azından lüks dışı seriler için. Bunun temel nedeni, grupun büyük pickup kamyonlarda, Kuzey Amerika tüketicilerinin favorisi olan segmentte her zaman biraz geride kalmasıdır.

2021’de Navistar adlı yarı kamyon şirketini satın aldığında, Volkswagen Grubu aynı zamanda ikonik Scout adının haklarını da elde etti ve bunu Scout Motors adlı kendi şirketine dönüştürdü; bu, International Harvester tarafından 1961-1980 yılları arasında tüketici araç sektöründe aktif olan ikonik bir markanın yeniden canlandırılmasıdır.

Uzun bir sessizlikten sonra, şirket nihayet duyurdu ki, elektrikli serisini Ekim 2024’te tanıtacak. Oldukça geleneksel olsa da, kare, kutu tasarımı Tesla’nın Cybertruck’ını anımsatıyor ve açıkça International Harvester Scout tasarımının eski anılarını çağrıştırmayı amaçlıyor.

Kaynak: Car and Driver

Kaynak: Inside EVs

Üretim, Güney Carolina’daki Blythewood’da 2 milyar $’lık yeni bir fabrikada 2026 için planlanmıştır; hedef yıllık 200.000 EV’dir. Bu, Scout kamyonunu Rivian R1S ve Ford F-150 Lightning ile doğrudan rekabete sokacaktır.

Kaynak: F150 Lighting Forum

Volkswagen, Scout marka efsanesinin yanı sıra sağlam tasarım, kilitli diferansiyeller, lansmanda tonlarca aksesuar ve ekran kontrolleri yerine gerçek, fiziksel düğmelerin odaklanmasının, ABD off-road kamyon pazarında başarılı olmasına yardımcı olacağını umuyor.

Scout kamyonu, ID çerçevesi yerine sıfırdan inşa edilmiş yeni bir gövde-çerçeve kamyon platformu kullanacak, bu da alıcıları kamyonun dayanıklılığına ikna etmeyi amaçlamaktadır.

Volkswagen’e Yatırım

Volkswagen, büyük ölçüde geçmişteki hatalar nedeniyle yatırımcıların gözünden düşmüş bir grup; EV’lere geçişi kaçırması, yazılım sorunları ve 2015 emisyon skandalları şirketin finansal piyasalardaki imajını zedelemiştir.

Yine de, dünya çapında ikinci en büyük otomobil üreticisidir. 2024 Yazında, 24 milyar $ işletme geliri ve 14,9 milyar $ net gelir elde etti. Ayrıca 51 milyar $ nakit pozisyonuna sahiptir.

Bu sağlam finansal verilere rağmen, hisse düşük tek haneli bir P/E ile işlem görmekte ve %8’in üzerinde temettü getirisi sunmakta; bu, şirketin geleceği hakkındaki aşırı karamsarlığı yansıtmaktadır.

Bu nedenle hisse, zıt bir yatırım haline geliyor; hisse alıcıları, piyasanın şirketin sorunlarını abarttığını varsayacak ve önümüzdeki on yıllarda şirketin Almanya ve Avrupa’daki enerji maliyeti sorunlarını ve EV teknolojisine geçişini aşarak küresel otomobil üreticileri arasında ilk 3 ya da ilk 5 içinde kalacağını umacak.

Otomotiv ile ilgili şirketlere birçok aracı kurum üzerinden yatırım yapabilirsiniz ve burada, securities.io’da, ABD, Kanada, Avustralya, Birleşik Krallık ve birçok diğer ülkedeki en iyi aracı kurum önerilerimizi bulabilirsiniz.

Belirli otomotiv şirketlerini seçmekle ilgilenmiyorsanız, iShares STOXX Europe 600 Automobiles & Parts UCITS ETF (EXV5), Fidelity Electric Vehicles and Future Transportation ETF (FDRV) veya First Trust S-Network Future Vehicles & Technology ETF (CARZ) gibi ETF’lere de bakabilirsiniz; bu ETF’ler hızlı bir şekilde evrilen otomobil ve EV endüstrisinden faydalanmak için daha çeşitlendirilmiş bir maruziyet sağlayacaktır.

Ayrıca “Yatırım Yapılacak En İyi 10 EV Hissesi” hakkındaki makalemizi de inceleyebilirsiniz.

Hangi Hisse Listelemesi?

Volkswagen Grubu hissesi, VWAGY kodu altında ABD dolarıyla ve VOW3.DE kodu altında euro ile satın alınabilir. Hangisini tutacağınız, büyük ölçüde konumunuza ve tercih ettiğiniz para birimine bağlı bir seçimdir.

Başka bir seçenek ise Porsche SE (PAH3.DE) hisselerini satın almaktır; bu, Porsche ailesinin holding grubudur ve Volkswagen’in %31,9’unu ve oy haklarının %53,3’ünü, ayrıca birçok diğer şirkete daha küçük yatırımları elinde bulundurur.

Kaynak: Porsche SE

Bu, Porsche markasını elinde bulunduran ve Porsche arabalarını üreten endüstriyel şirket olan Porsche AG ile karıştırılmamalıdır; Porsche AG, P911.DE kodu altında listelenir.

Porsche SE, Porsche AG’nin toplam sermayesinin %12,5’ine sahiptir. Ancak Volkswagen Grubu, 2022 IPO’sundan sonra Porsche AG’nin %75,8’ini elinde bulundurarak, Alman sanayi şirketlerinde yaygın olmayan karmaşık bir sahiplik yapısı oluşturmuştur.

Aile Sahipliği

Porsche SE hissesinin Volkswagen Grubu hissesine tercih edilmesinin gerekçesi, holdingdeki ekstra yatırım ve oldukça karmaşık ve kafa karıştırıcı sahiplik yapısına rağmen (ya da bunun nedeniyle) daha da derin bir indirimle işlem görmesidir.

Ayrıca, aile kontrolündeki bir holding şirketidir; bu da kendi risklerini taşır ve ek karmaşıklığı yönetebilen deneyimli yatırımcılar tarafından tercih edilmelidir.

Genel olarak, Volkswagen Grubu hissesi ya da Porsche SE hissesi satın alan herhangi bir yatırımcı, her iki şirketin de temelde aileye ait bir şirket olduğunu, bunun avantajlar (çoğunluk hissedarı ile şirketin uzun vadeli geleceği arasındaki uyum) ve potansiyel sorunlar (azınlık hissedarlarının haklarına saygı) getirebileceğini bilmelidir.