Sürdürülebilirlik

2025 Sonrası Güneş Enerjisi: Maliyetler, Depolama ve Şebeke Etkileri

Güneş Çağını Görselleştirmek

Solar enerjisi, son on yılda yenilenebilir ve düşük karbonlu enerjide en önemli trend olmuştur. Güneş paneli fiyatlarındaki çöküş sayesinde, özellikle uygun iklim koşulları ve yüksek güneş ışınımı seviyelerine sahip ülkelerde hızla en ucuz enerji kaynağı haline gelmektedir.

Bu bağlamda, “Solar Age – A Bright Future To Mankind” başlıklı yeni bir konu zaten 2024’teki ilgili makalemizde tartışılmıştı.

Birleşik Krallık Surrey Üniversitesi’nden araştırmacılar Ehsan Rezaee ve S. Ravi P. Silva tarafından yapılan yeni bir çalışma, ne kadar ilerleme kaydedildiğini gösteriyor ve enerji depolamanın, güneş enerjisiyle ilgili tartışmalarda eşit derecede önemli bir bölüm olacağını ele alıyor.

Bulgularını, Energy & Environmental Materials bilimsel dergisinde, “Solar Energy in 2025: Global Deployment, Cost Trends, and the Role of Energy Storage in Enabling a Resilient Smart Energy Infrastructure” başlığı altında yayınladılar.

Güneş Başarı Hikayesi

Düşen Düzeyleştirilmiş Elektrik Maliyeti (LCOE)

Yenilenebilir enerji sektörü genellikle LCOE’yi, bir enerji santralinin ömrü boyunca bir birim elektrik üretmenin ortalama net bugünkü maliyeti olarak tanımlar. Bu metrik, yalnızca işletme maliyetlerini değil, aynı zamanda sistemin dayanıklılığını ve sermaye maliyetlerini de dikkate alarak toplam maliyetin daha doğru bir resmini sunar.

2025’ten 2023’e kadar, hizmet ölçeğinde güneş PV projeleri için LCOE %80’in üzerinde düşerek, güneş ışığının bol olduğu bölgelerde kilovat-saat başına 0,03 $’a, diğer bölgelerde ise ortalama 0,05-0,08 $/kWh seviyelerine geriledi.

Güneş PV sistemlerinin toplam kurulu maliyeti 2010’da 5.310 $/kW iken, 2025’te tahmini 620 $/kW’ye düşerek neredeyse %90 azalma göstermiştir.

Bu maliyet düşüşü, birkaç faktörün bir araya gelmesinin sonucuydu:

- Teknolojik ilerleme, yeni güneş panellerini daha verimli, daha ucuz ve daha dayanıklı hâle getiriyor.

- Artan üretim hacmi ölçeklendirmeyi mümkün kılıyor ve birim başına maliyet düşüyor, özellikle Çin menşeli güneş panelleri için.

- Düşük karbonlu enerji projelerini destekleyen politika değişiklikleri, rekabetçi satın alma mekanizmaları gibi, pazar şeffaflığını artırıyor ve geliştiriciler arasında verimliliği teşvik ediyor.

Sonuç olarak, güneş PV artık dünyanın çoğu bölgesinde yeni elektrik üretiminin en ucuz kaynağı hâline gelmiş, kömür, gaz ve hatta bazı pazarlarda rüzgârdan bile daha rekabetçi bir konuma ulaşmıştır.

Bu ekonomik avantaj, anlatıyı “neden yenilenebilir?” sorusundan “ne kadar hızlı dağıtabiliriz?” sorusuna kaydırdı.

Yazarlar ayrıca, güneş maliyetlerindeki düşüşün, Sahra Altı Afrika ve Güney Asya gibi gelişmemiş bölgeler için özellikle faydalı olduğunu belirtiyor. Bu bölgelerde şebeke altyapısı genel olarak yetersiz olduğundan, merkezi olmayan güneş enerjisi en büyük etkiyi yaratabilir ve halihazırda küresel olarak 100 milyondan fazla insana elektrik erişimi sağlamıştır.

Patlayan Güneş Kapasiteleri

Uluslararası Yenilenebilir Enerji Ajansı (IRENA) verilerine göre, küresel kurulu güneş kapasitesi 2024’te 1,5 teravat (TW) seviyesini aşmış ve 2020’deki 760 gigavat (GW)’nin iki katından fazlasına ulaşmıştır.

Bu sadece etkileyici olmakla kalmayıp, enerji tarihindeki en hızlı teknolojik benimsenmelerden biri olduğunu gösteriyor.

Diğer yenilenebilirler, özellikle rüzgar enerjisi, özellikle kış aylarında güneş enerjisini tamamlayıcı bir rol oynayabilirken, genel olarak daha yeni kurulan güneş tesislerinden daha pahalıdır.

Kaynak: Energy & Environmental Material

Bu, şu anda neredeyse tüm enerji kaynakları için geçerlidir:

- Denizüstü rüzgâr, kilovat-saat başına 0,13 $’a, kömür ise 0,12 $’a kadar ulaşabiliyor.

- Doğal gaz, LCOE değerleri 0,05 $ ile 0,11 $/kWh arasında değişen orta aralıkta yer alıyor.

- Nükleer enerji, yaklaşık 0,07 $ ile 0,14 $/kWh arasında daha geniş bir maliyet aralığı gösteriyor.

Dolayısıyla, kullanılabilirlik ve güvenilirlik soruları ya da fosil yakıtlardan uzaklaştırılamayan görevler dışında, tüm enerji ideal olarak bu noktada fotovoltaik güneş panellerinden gelmelidir.

Yüksek Güneş Penetrasyonu ile Şebeke Zorlukları (Kısıtlama, Stabilite, Esneklik)

Aralıklı Üretim

Güneş, gelişmiş ekonomileri yenilenebilir enerjiye yönlendirmede ve gelişmekte olan ülkelerde şebeke eksikliklerini gidermede önemli bir rol oynadıysa, güneşi birincil enerji kaynağı olarak tam entegrasyonu, enerji şebekelerinin istikrarını korumada zorluklar yaratabilir.

Ana sorun, güneş enerjisi üretiminin hava koşullarına yüksek derecede bağlı olmasıdır; sadece genel koşullar (kış-yaz, güneşli ya da değil, gündüz-gece) değil, aynı zamanda bulut örtüsü gibi faktörlere bağlı olarak aynı konumda dakikalar içinde büyük değişkenlik gösterebilir.

Kaliforniya, Almanya ve Avustralya gibi yüksek penetrasyon pazarlarında, bu dinamikler kısıtlama ve şebeke stabilitesi endişelerine yol açmıştır.

Şimdiye kadar, hidroelektrik üretiminin stratejik kullanımı, talep tarafı yönetimiyle tüketimi güneş üretimine uyumlu hale getirme ve dijital altyapı ve akıllı invertörlerle şebekelerin modernleştirilmesi gibi çeşitli stratejiler uygulanmıştır.

Yine de, güneş enerjisinin toplam enerji arzının %10-15’ini aşması durumunda, örneğin Kaliforniya (%17), Avustralya (%15) veya İspanya ve İtalya (%10) gibi, şebeke sorunları sadece LCOE’den daha önemli hale gelebilir.

Kaynak: Energy & Environmental Material

2024 yılında yalnızca Kaliforniya, sınırlı depolama ve iletim altyapısı nedeniyle 2,5 teravat-saatten fazla güneş enerjisini kısıtlamıştır.

Potansiyel olarak üretilen enerjinin (kısıtlama) israf edilmesi sorunun sadece bir kısmıdır. Güneş üretiminin en düşük olduğu ya da hiç olmadığı akşam ve kış saatlerinde güç talebinin daha yüksek olması başka bir sorundur.

Yeni çözümler, toplam üretimdeki artan güneş oranını korumak ve kritik zamanlarda kısıtlamaları ya da yetersiz üretimi önleyerek güneşin daha fazla büyümesini engellememek için uygulanmalıdır.

Swipe to scroll →

| Teknoloji | Küresel LCOE Aralığı (US$/kWh) |

|---|---|

| Hizmet Ölçeğinde Güneş PV | 0.038–0.078 (US, 2025) |

| Karasal Rüzgâr | 0.044–0.123 (US, 2025) |

| Denizüstü Rüzgâr | ~0.08–0.13 (global) |

| Gaz CCGT | 0.048–0.109 (US, 2025) |

| Kömür | 0.071–0.173 (US, 2025) |

| Nükleer (yeni inşa) | ~0.136–0.251 (US/EU) |

Hizmet Ölçeğinde Piller

Pil Maliyetleri: $350/kWh (2015) den $115/kWh (2024) e

Bu yenilikler, güneş enerjisinin aralıklı bir kaynaktan, şebeke stabilitesini ve acil güç teminini sağlayabilecek yönlendirilebilir bir kaynağa dönüşmesine yardımcı olmaktadır.

Buradaki kilit nokta, şebekenin belirli bir bölümünde en az birkaç saatlik tüketimi karşılayabilecek büyük pillerdir.

Bu geçişe güçlü bir destek, lityum-iyon pil paketlerinin maliyetinin 2015’ten 2024’e $350/kWh’den $115/kWh’ye düşmesidir.

Güneş aralıklı olduğu için ve güneş enerjisinin gerçek kullanımının bunu çözmek için pil hacmi gerektirdiği göz önüne alındığında, güneşin gerçek “gerçek” maliyeti, yalnızca LCOE’den ziyade güneş+pil maliyeti olmalıdır.

Neyse ki, her iki maliyet de düşmekte olduğundan, bu durum güneş enerjisinin kitlesel benimsenme potansiyelini önemli ölçüde değiştirmeyebilir. Daha büyük kurulumlarla birlikte, daha fazla deneyim ve modüler çözümler ortaya çıktıkça kurulum maliyetlerinin de düşmesi beklenmektedir.

Kaynak: Energy & Environmental Material

Lityum-İyon, Hizmet Ölçeğinde Depolama İçin Doğru Seçim mi?

Dikkate alınması gereken bir diğer faktör, lityum-iyon pillerin hizmet ölçeğinde piller için doğru teknoloji olmayabileceğidir.

“The Future Of Energy Storage – Utility-Scale Batteries Tech” başlıklı yazımızda, redoks akış, demir-hava, deniz tuzu, eriyik metal, sodyum-sülfür, polimer, CO2, kum veya eriyik tuzlarla çalışan ısı pilleri gibi “egzotik” seçenekler dahil olmak üzere birçok olası adayı tartıştık.

Bu alternatif pil kimyaları, şebeke desteği bir endişe olduğunda lityumu değiştirmek için iyi adaylardır; çünkü gereksinimler EV’lerden oldukça farklıdır:

- Ağırlık sınırlaması yoktur, çünkü hizmet ölçeğinde piller büyük bir transformatörün yanında sabit kalacak şekilde tasarlanır.

- Önemli bir alan sınırlaması yoktur; her birine konteynerler ya da enerji santrali sitelerinin yakınında bulunan büyük binalar kullanılabilir.

- Ultra dayanıklı pillere bir prim verilecektir; bu, hizmet sağlayıcıların yatırımı on yıllar boyunca amorti etme iş modeline daha uygun olacaktır.

- (Daha önce, pil ömrünü 30+ yıl yapabilecek farklı teknolojileri daha ayrıntılı olarak makalemizde “Ultra-Durable Batteries: Why Next-Gen Tech Will Last Decades, Not Just Years” başlığıyla açıklamıştık.)

V2G ve EV Filoları Esnek Depolama Olarak

2015 ile 2025 arasında, küresel EV ve hibrit otomobil satışları 0,5 milyondan 17 milyona yükselirken, benzin ve dizel otomobil satışları 70 milyondan 60 milyona düştü.

Pil maliyetlerindeki düşüş, güneş paneli fiyatlarındaki düşüşü yansıtarak, EV’lere geçişi tetiklemiş ve EV benimsenmesiyle beslenmiş, bu da teknolojik yenilik ve üretim ölçeklendirmesini teşvik ederek benzer bir fiyat düşüşüne yol açmıştır.

Hizmet ölçeğinde batarya parkları kitlesel olarak kurulmaya başlarsa, batarya üreticileri ve üretim hacimleri için nakit akışı ölçeği, küçük elektroniklerden EV’lere geçişle benzer bir büyüklükte olacak ve pil fiyatlarını daha da düşürecektir.

Zaten, EV’ler bile yavaş yavaş daha yoğun katı hal pillerine ya da daha ucuz, daha az kritik malzeme gerektiren sodyum-iyon pillere yönelmektedir.

Dolayısıyla, EV’ler hizmet ölçeğinde bataryaların maliyet düşüşüne katkıda bulunabilir, hatta bunlar lityum-iyon teknolojisine dayanmasa bile.

EV’lerin başka bir katkısı, özellikle bataryaları aracın geri kalanından daha uzun ömürlü olursa, fazladan opsiyonel bir batarya depolama şekli olarak, EV’nin bazı dönemlerde fazla enerjiyi alıp akşamları evleri ve şebekeyi beslemesidir.

Burada, EV’lerin bataryalarının rolünü optimize etmek için AI kullanımı, mobilite ile şebeke gereksinimleri arasındaki dengeyi sorunsuz bir şekilde sağlamak açısından önemli olacaktır.

Politika Yardımları ve Ticaret Zorlukları

Küresel olarak yeşil politikalar, Trump yönetiminin Biden’ın Enflasyon Azaltma Yasası’nı (IRA) kesintiye uğratması gibi siyasi durum değişiklikleriyle sık sık kesintiye uğrasa da, daha fazla yenilenebilir ve düşük karbonlu enerji kaynağı için baskıyı sürdürmesi beklenmektedir.

Örneğin:

- AB’nin Yeşil Mutabakat ve REPower girişimleri.

- Hindistan’ın PLI programı, yerli güneş üretimini güçlendirmeyi ve PM-KUSUM (Pradhan Mantri Kisan Urja Suraksha evam Utthaan Mahabhiyan) programını, tarım ve kırsal elektrifikasyon için merkezi olmayan güneşi teşvik etmeyi amaçlamaktadır.

- Brezilya, Vietnam ve Güney Afrika da, şebeke alım tarifeleri, rekabetçi ihaleler ve imtiyazlı finansman yoluyla güneş benimsemesini ölçeklendirmektedir.

Diğer yeşil politikalar da güneşi artırabilir.

The European Hydrogen Backbone (detaylı açıklama için bağlantıyı takip edin), fazla yenilenebilir enerjiyi emerek hidrojen haline dönüştürmeyi hedefliyor; bu, fazla güneşi emerek nakliye ve endüstriyel yakıt haline getirebilir ve dolaylı olarak güneş enerjisinin doğal gazı yerinden etmesi konusunda yardımcı olabilir.

Hidrojen, sentetik yakıtlar veya amonyak gibi benzer enerji depolama biçimleri, gündüz ve yaz fazlası üretimini kullanarak güneş kârlılığını artırmaya da yardımcı olabilir.

Gelecek Teknolojileri

Tandem Perovskitler: Rekor %34,85 Verimlilik

Monosilikon ve polisilikon güneş panellerindeki geçmiş ilerlemeler, fiyat düşüşü ve güneş enerjisi üretimindeki artışı sağlarken, farklı bir fotovoltaik nesil ortaya çıkmaktadır.

Bu, güneş enerjisinin üretim şeklini kökten değiştirebilir; aşırı arazi kullanımı endişeleri, güneşten enerji verimindeki artışla telafi edilebilir.

Tandem perovskit-silikon güneş hücreleri artık %34,85’e kadar rekor verimliliklere ulaşmış ve tek katman hücrelerin teorik sınırını önemli ölçüde aşmıştır.

Güneş modülü verimliliğinin yaklaşık %22’den ~%34’e, 2030 yılına kadar ulaşması, arazi gereksinimini %50 azaltmada büyük bir adım sağlayacaktır.

Geri Dönüşüm

Fotovoltaik güneş panelleri, insanlığın ana enerji kaynaklarından biri ya da belki de EN ana enerji kaynağı haline geldikçe, ömürlerinin sonunda panelleri doğru şekilde yönetmek hayati önem taşıyacaktır.

Bu, fotovoltaik güneş panellerinin çok sayıda önemli mineral içermesi nedeniyle özellikle önemlidir; gümüş dahil (bu metal üzerine yatırım raporu için bağlantıyı takip edin) ve potansiyel olarak kirletici ağır metaller de içerir.

Şu anda, yeni geri dönüşüm süreçleri kullanılmış güneş panellerinden %90’dan fazla malzemeyi geri kazanmaktadır. Geri dönüşüm teknolojisindeki daha fazla ilerleme ve sıkı düzenlemeler, kaynak tükenmesini önlemeli ve gerçek bir güneş döngüsel ekonomisini teşvik etmelidir.

Yeni Dağıtım Yöntemleri

İki taraflı güneş panelleri, panellerin her iki yüzünden enerji üretmesine ve dikey kurulumlara olanak tanıyarak, sabah ve akşam (Doğu ve Batı yönüne) üretimi maksimize etme olasılığını açığa çıkarır.

Agrivoltaics ve diğer tarım faaliyetlerinin güneş tarlalarına entegrasyonu, güneş enerjisinin arazi ayak izini azaltabilir.

Güneşin Geleceği

Kısıtlamaların ortaya çıkması, patlayan yaşlanan güneş paneli hacminin geri dönüşüm ihtiyacı ve Çin’de merkezi güneş paneli üretiminin dayanıklılığı konusundaki artan tartışma, son birkaç yılda güneş endüstrisinde ortaya çıkan bazı çatlaklardır.

Bu sorunların çoğu, endüstrinin patlayıcı büyümesinden kaynaklanmıştır; örneğin, güneş enerjisi üretiminin, elektrik şebekesinin kapasitesini aşması gibi.

Güneş enerjisinin beklenenden daha hızlı büyümesinin arkasında, LCOE’nin çöküşü yer alıyor; bu da güneşi Dünya üzerindeki en ucuz enerji biçimi haline getiriyor ve bu, perovskit güneş hücreleri gibi teknolojilerden daha fazla ilerlemeden önce gerçekleşiyor.

Piller gün geçtikçe daha ucuz hale geldikçe, aralıklı üretim ve talep-üretim uyumsuzluğu sorunu, elektrik şebekelerine çok daha fazla depolama eklenerek çözülebilir.

Benzer şekilde, geri dönüşüm veya yerel tedarik zincirleri oluşturmak, büyük ölçüde politika sorunlarıdır ve sorunlar tanımlandığı için şimdi çözülebilir.

Sonuç

Güneş artık tüm diğer alternatiflerden daha ucuz ve daha fazla ölçeklendirme ve yenilikle daha da ucuzlaşmak için hâlâ uzun bir yol kat etmesi gerekiyor.

Dolayısıyla, piller daha ucuzlamasa bile (çok düşük bir olasılık), depolamanın ek maliyetleri, güneşin hâkimiyetine giden yolda bir engel olmaktan çok bir engel teşkil edecektir.

Bu, uzun vadede, enerji üretiminin baskın biçimi olmasının muhtemel olduğu, aynı derecede düşük karbonlu hidro, rüzgar ve nükleer enerjinin ise özellikle kış aylarında daha düşük güneş üretimini dengelemek için destekleyici bir rol oynayacağı anlamına gelmektedir.

Diğer gelecekteki seçenekler, örneğin yörüngesel güneş santralleri, 7/24 stabil güneş enerjisi sağlamak, güneş enerjisinin son hava koşulu sınırlamalarını hafifletebilir.

Sonuç olarak, güneş enerjisiyle ilgili gerçek sorunun “ne kadar” değil “ne zaman” olduğu sonucuna varıyoruz; nihai hedef, şebeke dengesi ve niş uygulamaların diğer düşük karbonlu çözümlerle desteklendiği, büyük ölçüde güneş enerjisiyle çalışan bir toplumun artık göz önünde olmasıdır.

Güneş Yeniliklerine Yatırım

First Solar

(FSLR )

First Solar, ABD ve tüm Batı yarımküresinde en büyük güneş paneli üreticisidir; üretim tesisleri ABD, Malezya ve Vietnam’da bulunmaktadır.

Şirket, klasik kristal silikon teknolojisini kullanmamakta ve bunun yerine kendi özel ince film fotovoltaiklerini kullanmaktadır.

Kadmyum-tellyürid temelli oldukları için daha verimli, daha düşük maliyetle üretilir ve kolayca kitlesel üretime uygun hâle gelir.

Kaynak: Department Of Energy

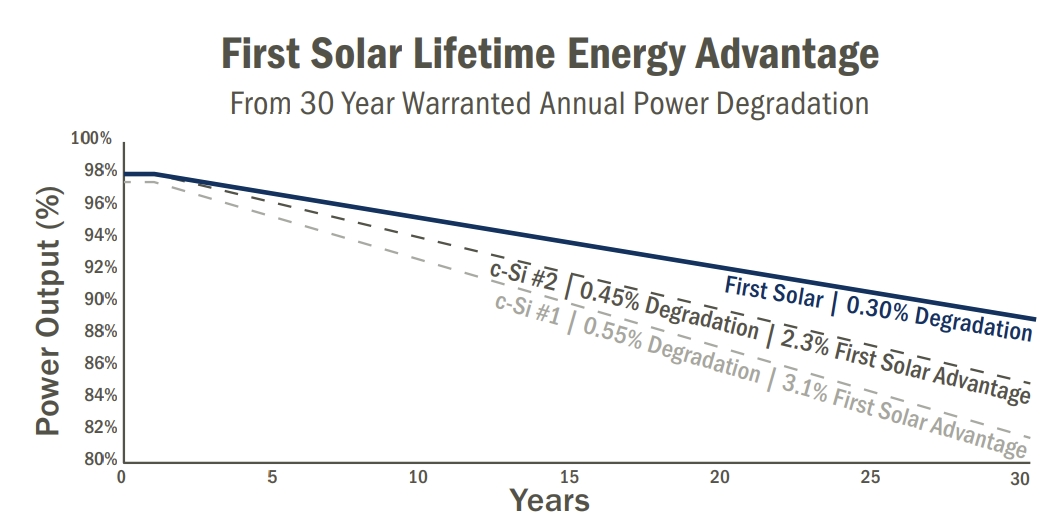

Kadmyum tellürid ince film güneş panelleri ayrıca daha dayanıklıdır; 30 yıl sonra orijinal performansın %89’unu korurlar.

Kaynak: First Solar

Şirketin ince film yarı iletken teknolojisine odaklanması, tam dikey entegrasyon sağlamasına olanak tanır ve bu da onu silikon temelli güneş paneli endüstrisinden köklü bir şekilde farklı kılar.

Geleneksel fabrikaların aksine, her bir aktörün tek bir segmentte uzmanlaştığı (örneğin polisilikon arıtımı) ve güneş hücrelerinin üretiminin günler sürdüğü ortamlarda, First Solar ham maddeleri 4 saatten kısa sürede nihai ürünlere dönüştürebilir.

Kaynak: First Solar

First Solar, kuruluşundan bu yana toplam 2 milyar $ Ar-Ge harcaması yapmıştır. First Solar’daki Ar-Ge ekipleri, ince film CdTe hücre verimliliğini %25 ve 2030’a kadar %28 hücre verimliliğine ulaşma yollarını öngörmektedir.

Uzun vadede, First Solar, kadmyum tellürid ince film deneyimini perovskit teknolojisiyle bütünleştirerek, ortaya çıkan güneş panellerini daha da verimli hâle getirmeyi hedeflemektedir.

Kaynak: First Solar

Genel olarak, First Solar, Çin ithalatına uygulanan tarifelerden fayda sağlayacak bir teknoloji lideridir; bu, Trump’ın yeniden seçilmesinin güneş endüstrisine getirdiği olumsuz etkiyi dengeleyebilir.

Şu anda çoğunlukla kadmyum tellürid kullanan ince film güneş üzerine odaklanmış olsa da, silikon dışı güneş paneli üretimindeki uzmanlığı, perovskit ile önemli bir ön avantaj sağlayabilir.

(First Solar hakkında daha fazla bilgiyi şirkete adanmış yatırım raporunda da okuyabilirsiniz)

First Solar (FSLR) Hisse Senedi Haberleri ve Gelişmeleri