Market Ειδήσεις

Κατάρρευση Linqto: Τι Σημαίνει για τους Επενδυτές Πριν το IPO

Linqto στην Άκρη

Linqto, μια πλατφόρμα επένδυσης που επιτρέπει στους χρήστες πρόσβαση σε μετοχές ιδιωτικών εταιρειών, υπέβαλε αίτηση πτώχευσης στις 8 Ιουλίου 2025.

Αυτό θα μπορούσε να θέσει σε κίνδυνο τα χρήματα των επενδυτών που χρησιμοποίησαν τη Linqto για πρόσβαση σε μετοχές ιδιωτικών εταιρειών, ιδιαίτερα της εταιρείας κρυπτονομισμάτων Ripple.

Η κύρια ανησυχία προέρχεται από την αίτηση πτώχευσης, καθώς και από τη δήλωση του Dan Siciliano, του Διευθύνοντος Συμβούλου της Linqto:

«Η Linqto διαπίστωσε σοβαρά ελαττώματα στη δημιουργία, τη δομή και τη λειτουργία της εταιρείας, που θέτουν ερωτήματα σχετικά με το τι κατέχουν πραγματικά οι πελάτες. Η εταιρεία αντιμετωπίζει «πιθανώς ακατόρθωτες λειτουργικές προκλήσεις».

Για να κατανοήσουμε τι συνέβη, πρέπει πρώτα να συζητήσουμε το επιχειρηματικό μοντέλο της Linqto και τι φαίνεται ότι δεν έκανε όπως διαφημίστηκε.

Linqto Εξηγείται

Ιδιωτικές έναντι Δημοσίων Μετοχών

Οι ιδιωτικές εταιρείες γενικά δεν είναι προσβάσιμες στους περισσότερους επενδυτές. Αυτό οφείλεται στο ότι η συμμετοχή στη συγκέντρωση κεφαλαίων για αυτούς τους τύπους εταιρειών περιορίζεται σε «διαπιστωμένους επενδυτές», όρος που ορίζεται αυστηρά από την SEC (Επιτροπή Κεφαλαιαγοράς).

Οι διαπιστωμένοι επενδυτές πρέπει να έχουν είτε πολύ υψηλό εισόδημα, συνήθως άνω των 200.000 $ ετησίως (με το πρόσθετο κριτήριο ότι αυτό το εισόδημα είναι σταθερό), είτε υψηλή καθαρή αξία άνω του 1 εκατομμυρίου δολαρίων (εξαιρουμένης της κύριας κατοικίας).

Οι μετοχές ιδιωτικών εταιρειών είναι γενικά προσβάσιμες είτε μέσω συμμετοχής σε γύρους χρηματοδότησης (δραστηριότητα που συχνά εκτελούν εταιρείες ιδιωτικού κεφαλαίου) είτε σε «δευτερικές αγορές», όπου πρώιμοι επενδυτές, ιδρυτές ή υπάλληλοι μπορούν να πουλήσουν μέρος των μετοχών που κατέχουν πριν από τη δημόσια εγγραφή.

Πηγή: Linqto

Αυτό μπορεί να ανοίξει πρόσβαση σε εταιρείες που διαφορετικά δεν είναι επενδύσιμες, όπως η Open AI, η SpaceX, η Kraken, η Shield AI ή η Ripple, για παράδειγμα. Η Linqto είναι μία από αυτές τις δευτερεύουσες αγορές για ιδιωτικές μετοχές.

Το Επιχειρηματικό Μοντέλο της Linqto

Η Linqto υποσχέθηκε στους χρήστες της 3 κύρια χαρακτηριστικά: άμεση ιδιοκτησία, άμεσο οικονομικό συμφέρον στην εταιρεία που συνδέεται με τη μετοχή, και διαχωρισμό των περιουσιακών στοιχείων, με τα περιουσιακά στοιχεία των χρηστών να διατηρούνται σε ξεχωριστό λογαριασμό από τα δικά της.

Πηγή: Linqto

Η Linqto στοχεύει να επενδύσει σε εταιρείες μεσαίου έως προχωρημένου σταδίου που πιστεύει ότι θα εισέλθουν στο χρηματιστήριο ή θα εξαγοραστούν εντός των επόμενων πέντε ετών.

Έτσι, για τους περισσότερους επενδυτές, ο τρόπος «να εξαργυρώσουν» την επένδυσή τους σε ιδιωτικές εταιρείες θα ήταν να εκκαθαρίσουν τη θέση τους στη Linqto μετά τη λήξη της περιόδου κλειδώματος που ακολουθεί ένα IPO ή εξαγορά, λαμβάνοντας είτε τα χρήματα στον τραπεζικό τους λογαριασμό, είτε τις μετοχές σε λογαριασμό χρηματιστηρίου.

Ένα από τα πλεονεκτήματα της Linqto ήταν το πολύ χαμηλό αρχικό ελάχιστο (1.000 $), ένα από τα χαμηλότερα στη βιομηχανία.

Ο τρόπος με τον οποίο η Linqto κέρδισε χρήματα δεν ήταν μέσω τελών, καθώς δεν είχε κανένα carry, νομικά, διοικητικά ή κερδοσκοπικά τέλη. Αντ’ αυτού, κέρδισε με ένα premium αγοράς, μεταπωλώντας τη μετοχή των ιδιωτικών εταιρειών που κατείχε με ένα «συμπαθητικό» premium (το πραγματικό ποσοστό δεν αποκαλύφθηκε).

Όπως αποδεικνύεται τώρα, μερικά από αυτά τα premiums ήταν αρκετά μεγάλα, με αναφορές για αύξηση 60% στις μετοχές της Ripple, και ίσως ακόμη υψηλότερη (οτιδήποτε πάνω από 10% συνήθως θεωρείται ενδεχόμενη απάτη από την SEC).

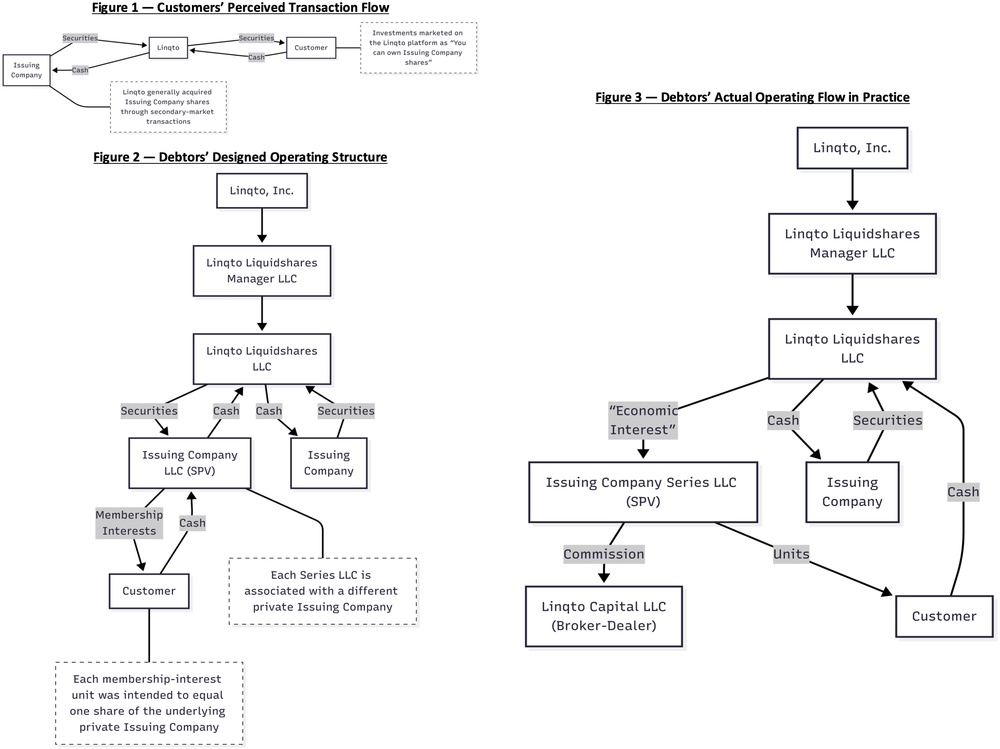

Το μοντέλο της Linqto απαιτεί τη δημιουργία ειδικών οχημάτων σκοπού (SPVs), που είναι ξεχωριστές εταιρείες με απομόνωση από πτώχευση, παρέχοντας στους χρήστες επιπλέον προστασία έναντι ενδεχόμενης οικονομικής δυσπραγίας της Linqto.

Πηγή: Bondoro

Τι Πήγε Λάθος;

| Υπόσχεση | Πραγματικότητα |

|---|---|

| Δομή SPV για Προστασία Περιουσιακών Στοιχείων | Δεν Δημιουργήθηκαν SPV· Συγκεντρώθηκαν Περιουσιακά Στοιχεία |

| Χαμηλά Premium Αγοράς | Αναφέρθηκαν Αυξήσεις 30%–150% |

| Διαχωρισμός Περιουσιακών Στοιχείων Πελατών | Δεν Βρέθηκε Νομικός Διαχωρισμός |

Λόγω της αίτησης πτώχευσης, αρκετές πληροφορίες έχουν δημοσιοποιηθεί.

Φαίνεται ότι η Linqto κατέχει μετοχές αξίας 500 εκατομμυρίων δολαρίων σε 111 εταιρείες εκ μέρους των πελατών της. Μερικές από τις πιο γνωστές εταιρείες που ήταν προσβάσιμες μέσω Linqto ήταν οι Stripe, Zipline, Scale AI, Ripple, Patreon, Kraken και Acorns.

Το κύριο πρόβλημα είναι ότι τα δικαστικά έγγραφα δείχνουν ότι η Linqto δεν διατύπωσε ποτέ τη δομή των υποσχόμενων ειδικών οχημάτων (SPV), δεν ίδρυσε series LLCs, ούτε διατήρησε σωστά αρχεία.

Πηγή: Bondoro

Έτσι, αντίθετα με την πολύ σαφή υπόσχεση για διαχωρισμό περιουσιακών στοιχείων, η οποία εμφανίζεται ακόμη στην αρχική σελίδα της Linqto, η πλατφόρμα συγκέντρωσε περιουσιακά στοιχεία χωρίς νομικό διαχωρισμό ή ατομικό τίτλο, σύμφωνα με τον Thomas Braziel, δικηγόρο που μοιράστηκε την ανάλυσή του για την υπόθεση στο X.

Έτσι, αυτό φαίνεται να είναι ένα σαφές παράδειγμα απάτης, τουλάχιστον με την έννοια ότι οι υποσχέσεις δεν τηρήθηκαν.

Ωστόσο, όπως εξήγησε ο John E Deaton, επίσης δικηγόρος, δεν υπήρξε σημαντική απάτη στην αγορά μετοχών με τα χρήματα των χρηστών. Έτσι, τα χρήματα δεν φαίνεται να έχουν κλαπεί, αλλά η εταιρική δομή δεν ήταν ποτέ όπως διαφημίστηκε.

Ο Deaton είναι δικηγόρος του Μασαχουσέτης και εκπρόσωπος πελατών της Linqto, ο οποίος προσωπικά επένδυσε σχεδόν μισό εκατομμύριο δολάρια σε ιδιωτικές εταιρείες μέσω της πλατφόρμας.

«Τα άλλα ΥΠΕΡΤΑΚΤΑ νέα είναι ότι ΟΛΕΣ οι μετοχές των εταιρειών στις οποίες επένδυσαν οι άνθρωποι (Circle, Ripple, Uphold, Kraken, SpaceX κ.λπ.) είναι παρούσες και καταμετρημένες. Η μόνη προειδοποίηση είναι ότι το 3% των μετοχών της Ripple που έπρεπε να είναι εκεί πωλήθηκε χωρίς τη γνώση των ανθρώπων – αλλά τα κεφάλαια που σχετίζονται με αυτή την πώληση υπάρχουν.»

Τα νομικά ζητήματα φαίνεται να είναι πολλαπλά:

- Δεν δημιουργήθηκε SPV, αντίθετα με την υπόσχεση.

- Υπερβολική αύξηση σε ορισμένες μετοχές και συναλλαγές.

- Η Linqto μπορεί να επέτρεψε σε ορισμένα άτομα που δεν ήταν διαπιστωμένοι επενδυτές να συμμετάσχουν σε πωλήσεις ιδιωτικών μετοχών, παραβιάζοντας τις ομοσπονδιακές κανονιστικές διατάξεις για τις αξίες.

Ποιος είναι Υπεύθυνος;

Η αρχική ευθύνη φαίνεται να πέφτει στους ιδρυτές της εταιρείας, το ζευγάρι Bill και Vicki Sarris, καθώς η απόφαση να μην δημιουργηθεί σωστά η δομή SPV πιθανότατα ελήφθη από αυτούς.

Η Linqto είδε έναν νέο Διευθύνοντα Σύμβουλο να διορίζεται τον Μάρτιο του 2025, τον Daniel Siciliano, ο οποίος τώρα κατηγορεί τη προηγούμενη διοίκηση της εταιρείας. Μαζί του, η όλη εκτελεστική ομάδα άλλαξε, συμπεριλαμβανομένου του Διευθύνοντος Συμβούλου του Linqto Capital, του Γενικού Συμβούλου του Linqto Capital, του Διευθυντή Λειτουργιών και του Διευθυντή Διοικητικών Υποθέσεων.

Η δήλωση του Daniel Siciliano κατά τον διορισμό του υποδεικνύει ότι ήξερε ότι υπήρχαν προβλήματα σε εξέλιξη.

«Είμαι ενθουσιασμένος που εντάσσομαι στη Linqto σε αυτή τη σημαντική στιγμή της ιστορίας της εταιρείας.

Παρά την επείγουσα ανάγκη να επαναπροσαρμόσουμε την προσέγγισή μας στη συμμόρφωση με τους κανονισμούς, όλοι εμείς στην νέα εκτελεστική ηγετική ομάδα πιστεύουμε ότι η Linqto έχει την υπόσχεση να αποδεσμεύσει πραγματική αξία.»

Οι περισσότεροι από τη νέα διοίκηση προέρχονται από τη Nikkl, μια εταιρεία που έχει πλέον σταματήσει τη λειτουργία της. Ήταν επίσης ενεργή στην αγορά ιδιωτικού κεφαλαίου.

Γενικά, φαίνεται ότι το διοικητικό συμβούλιο της εταιρείας είτε ήξερε είτε συνειδητοποίησε πρόσφατα ότι υπήρχε μεγάλο πρόβλημα και αποφάσισε να αποκαλύψει την κατάσταση στον ρυθμιστή πριν υποβληθεί σε έρευνα στο μέλλον.

«Τα ζητήματα κανονισμού που άφησαν ανεπίλυτα από την προηγούμενη διοίκηση είναι κρίσιμα και πρέπει να αντιμετωπιστούν άμεσα. Όταν το κάνουμε, είμαστε βέβαιοι ότι μπορούμε να εκπληρώσουμε την αρχική μας αποστολή με τρόπο που συμμορφώνεται πλήρως με όλους τους νόμους και κανονισμούς.»

Mike Huskins – ο νέος διορισμένος Γενικός Σύμβουλος του Linqto Capital.

Η θέση της νέας διοίκησης, όπως συζητήθηκε στο Wall Street Journal, είναι ότι ανακαλύπτουν το πρόβλημα, κάτι που δεν είναι ακόμη σαφές πόσο αληθές είναι αυτό το δήλωση, και οι δικαστικές διαδικασίες πιθανότατα θα διευκρινίσουν ποιος ήξερε τι.

«Μια εσωτερική έρευνα αποκάλυψε σοβαρές παραβιάσεις των νόμων περί αξιών και πρακτικές πολύ πέρα από μικρά ζητήματα συμμόρφωσης.

Πολλά από όσα ανακαλύψαμε σχετικά με τις προηγούμενες επιχειρηματικές πρακτικές στη Linqto είναι ανησυχητικά.

Dan Siciliano – ο νέος Διευθύνων Σύμβουλος της Linqto»

Τι Ακολουθεί για τους Χρήστες της Linqto;

Πιθανότατα, θα ακολουθήσει μια μακρά νομική μάχη, με τη νέα διοίκηση να προσπαθεί να σώσει την εταιρεία, τη παλιά διοίκηση να αρνείται οποιαδήποτε παραβίαση, και το δικαστήριο να πρέπει να διαπιστώσει αν το διοικητικό συμβούλιο της εταιρείας ήταν πραγματικά άσκοπα ή αν αποφάσισε ενεργά να αγνοήσει το πρόβλημα.

Η ίδια η πτώχευση μπορεί να βρίσκεται σε νομικό αδιέξοδο, καθώς οι μέτοχοι της Linqto (ο ιδιοκτήτης της εταιρείας, όχι οι χρήστες) φαίνεται να προσπαθούν να αμφισβητήσουν τη διαδικασία πτώχευσης.

Ένα βασικό ερώτημα είναι τι θα συμβεί με τα περιουσιακά στοιχεία και τα χρήματα των χρηστών.

Μία πιθανότητα είναι ότι τα περιουσιακά στοιχεία θα πρέπει να εκποιηθούν, κάτι που είναι πιθανώς το χειρότερο σενάριο. Αυτό συμβαίνει επειδή αυτές οι μετοχές είναι πολύ μη ρευστές, καθώς δεν είναι δημόσια εισηγμένες.

Έτσι, μια εξαναγκαστική πώληση μεγάλου όγκου ιδιωτικών μετοχών θα μπορούσε να μειώσει την αξία τους, και μια πώληση που θα επιβληθεί από το δικαστήριο πιθανότατα δεν θα αποδώσει την πραγματική αξία των περιουσιακών στοιχείων.

Μια καλύτερη επιλογή θα ήταν η εταιρεία να αναδιαρθρωθεί, να καθαρίσει τις πρακτικές της κατά τη διάρκεια της διαδικασίας πτώχευσης και στη συνέχεια να επανέλθει από την πτώχευση. Εάν αυτό είναι δυνατό και εγκριθεί από τα δικαστήρια, πιθανότατα θα αποτελέσει έναν τρόπο για την ιδιωτική επένδυση των χρηστών χωρίς να δημιουργηθούν ανεπιθύμητες χρηματοοικονομικές απώλειες.

Γενικά, φαίνεται ότι η Linqto αγόρασε τις μετοχές που δήλωσε ότι θα αγοράσει, αν και με υπερβολική αύξηση, και πολλές από αυτές τις εταιρείες έχουν από τότε αυξηθεί σημαντικά, πράγμα που σημαίνει ότι κάποια από τα περιουσιακά στοιχεία μπορεί να αξίζουν πολύ περισσότερο από ό,τι φαίνονται στον ισολογισμό.

Έτσι, υπάρχει ακόμη η δυνατότητα οι χρήστες της Linqto να επανακτήσουν τα χρήματά τους, ή ακόμη και να κερδίσουν κέρδος από τις επενδύσεις τους, ανάλογα με το πώς θα εξελιχθεί η πτώχευση και τα έξοδα των νομικών αμοιβών.

Πού Άλλο Μπορεί να Πρόσβαση σε Ιδιωτικές Μετοχές;

Φυσικά, η κατάρρευση της Linqto έφερε στο προσκήνιο τους κινδύνους της επένδυσης σε αγορές ιδιωτικού κεφαλαίου. Συνολικά, αυτό το τμήμα είναι λιγότερο διαφανές, λιγότερο ρυθμιζόμενο και πιο επιρρεπές σε απάτες σε σύγκριση με τις πολύ πιο ελεγχόμενες δημόσιες αγορές.

Ωστόσο, αυτό δεν πρέπει να αποθαρρύνει τους έμπειρους επενδυτές από το να εξετάσουν την ιδέα.

Πρώτον, η κατάσταση αποδεικνύει ότι ο τομέας είναι στην πραγματικότητα καλά ρυθμισμένος, και οι πιθανές απάτες φέρνονται στο φως.

Δεύτερον, οι κίνδυνοι θα πρέπει ιδανικά να διαχειρίζονται διασπώντας τις επενδύσεις τους σε πολλαπλές πλατφόρμες, και με την επένδυση σε ιδιωτικό κεφάλαιο να αποτελεί μόνο ένα μέρος του συνολικού επενδυτικού χαρτοφυλακίου.

Αν πληροίτε τις προϋποθέσεις και αισθάνεστε άνετα με τους κινδύνους, διάφορες πλατφόρμες προσφέρουν πρόσβαση σε προ-IPO ευκαιρίες:

Forge Global: Ένα από τις μεγαλύτερες αγορές ιδιωτικών μετοχών, προσφέροντας μετοχές σε νεοσύστατες εταιρείες προχωρημένου σταδίου όπως η SpaceX, η Stripe και η Databricks. Τα ελάχιστα συνήθως ξεκινούν από περίπου 100.000 $.

EquityZen: Μια δημοφιλής πλατφόρμα που επιτρέπει σε διαπιστωμένους επενδυτές να αγοράσουν μετοχές ιδιωτικών εταιρειών με ελάχιστα όσο 5.000 $. Προηγούμενες προσφορές περιλαμβάνουν εταιρείες όπως η Discord και η UiPath.

Rainmaker Securities: Ένας πλήρης μεσίτης που βοηθά στην εξεύρεση και διαπραγμάτευση πωλήσεων ιδιωτικών μετοχών, συμπεριλαμβανομένων ευκαιριών σε εταιρείες όπως η OpenAI, η Stripe και η Palantir.

Hiive: Μια νεότερη πλατφόρμα με ζωντανές τιμές προσφοράς/ζήτησης για εκατοντάδες ιδιωτικές εταιρείες. Διαφανής και χαμηλού κόστους, με ελάχιστα που ξεκινούν από περίπου 25.000 $.

MicroVentures: Προσφέρει συγκεντρωτική πρόσβαση σε εταιρείες προχωρημένου σταδίου μέσω ειδικών οχημάτων σκοπού (SPVs), συμπεριλαμβανομένων προηγούμενων επενδύσεων σε SpaceX και Instacart.

EquityBee: Επιτρέπει στους επενδυτές να χρηματοδοτήσουν την άσκηση επιλογών μετοχών από υπαλλήλους σε νεοσύστατες εταιρείες, συχνά με μειωμένες αποτιμήσεις, με ελάχιστα περίπου 10.000 $.

Augment: Μια ψηφιακή αγορά που εμφανίζει τιμές σε πραγματικό χρόνο για προ-IPO μετοχές, στοχεύει σε τεχνολογικά εξοικειωμένους επενδυτές και προσφέρει χαμηλότερα τέλη συναλλαγής.

StartEngine Private: Λανσαρίστηκε στα τέλη του 2023, αυτή η πλατφόρμα προσφέρει σε διαπιστωμένους επενδυτές πρόσβαση σε προσφορές Regulation D σε εταιρείες προχωρημένου σταδίου με χρηματοδότηση venture. Στους πρώτους εννιά μήνες, παρήγαγε 16,5 εκατομμύρια δολάρια έσοδα, με μέσες επενδύσεις περίπου 32.000 $.

Είναι οι Προ-IPO Επενδύσεις σε Κίνδυνο μετά τη Linqto;

Η κατάσταση με τη Linqto δεν θα πρέπει να επηρεάσει άμεσα την εταιρεία της οποίας κατέχει τις μετοχές αυτή τη στιγμή.

Στην χειρότερη περίπτωση, θα μπορούσε να προκαλέσει προσωρινή υπερπροσφορά στην δευτερεύουσα ιδιωτική αγορά, και μόνο εάν το δικαστήριο διέταζε άμεση και πλήρη εκκαθάριση όλων των περιουσιακών στοιχείων της Linqto, ανεξάρτητα από την τιμή που θα μπορούσε να ληφθεί.

Η ζημιά στη φήμη θα πρέπει επίσης να είναι περιορισμένη, με τις πιο εκτεθειμένες εταιρείες όπως η Ripple να λαμβάνουν ήδη προληπτικά μέτρα.

«Κατανοητό, υπάρχουν πολλές ερωτήσεις από όσους πίστευαν ότι αγοράζουν μετοχές Ripple από τη Linqto, και τι θα συμβεί στη συνέχεια.

Από τα αρχεία μας γνωρίζουμε ότι η Linqto κατέχει 4,7 εκατομμύρια μετοχές Ripple, αγορασμένες αποκλειστικά στη δευτερεύουσα αγορά από άλλους μετόχους της Ripple (ποτέ άμεσα από τη Ripple).

Ο Brad Garlinghouse επανέλαβε ότι η εταιρεία δεν πούλησε ποτέ μετοχές στη Linqto ούτε είχε καμία επίσημη επιχειρηματική σχέση με την πλατφόρμα.

Συμπέρασμα

Η κατάσταση της Linqto είναι μάλλον δυσάρεστη, και ελπίζουμε ότι δεν θα προκαλέσει απώλεια χρημάτων για τους χρήστες της που εμπιστεύτηκαν την πλατφόρμα.

Ωστόσο, αυτό δεν πρέπει να αλλάξει την αντίληψη για το συνολικό, πολύ μεγαλύτερο πεδίο των επενδύσεων ιδιωτικού κεφαλαίου. Τουλάχιστον όχι περισσότερο από ό,τι οι προηγούμενα σκάνδαλα στις δημόσιες αγορές (Enron, subprimes) έχουν επηρεάσει τη μακροπρόθεσμη επενδυτική ελκυστικότητα των δημόσιων αγορών.

Η επένδυση είναι μια εγγενώς επικίνδυνη δραστηριότητα. Ένα πιο μη ρευστό αγορά, όπως το ιδιωτικό κεφάλαιο, είναι ακόμη πιο επικίνδυνη. Παρόλα αυτά, αυτός ο τομέας γίνεται όλο και πιο ελκυστικός, καθώς οι κορυφαίες εταιρείες του κόσμου όπως η OpenAI ή η SpaceX καθυστερούν το IPO πολύ περισσότερο σήμερα σε σύγκριση με αντίστοιχες εταιρείες σε προηγούμενες δεκαετίες.

Με πολλά χρήματα να ρέουν στον τομέα, η προπαστεία για κακούς παίκτες να παραπλανήσουν τις ενέργειές τους και να απάτησουν επενδυτές αυξάνεται. Γι’ αυτό είναι ίσως προτιμότερο να επιλέγουμε πλατφόρμες που είναι καλά εδραιωμένες και καλά ελεγχόμενες, καθώς και να μην χρησιμοποιούμε μόνο μία πλατφόρμα.

Οι επενδυτές πρέπει επίσης να δίνουν προσοχή στη διαφάνεια του επιχειρηματικού μοντέλου, με καλά κατανοητά τέλη να είναι μερικές φορές προτιμότερα από πιο αδιαφανείς προσεγγίσεις χωρίς τέλη.

{kind=link}